TIPO DE CUENTA:

Cuenta remunerada con generación diaria de intereses

RENTABILIDAD:

2,02% TAE

PROMOCIONES:

No hay promociones disponibles

TIPO DE CUENTA:

Cuenta remunerada flexible con acumulación diaria de intereses

RENTABILIDAD:

Del 2,75% al 3,55% TAE

PROMOCIONES:

No hay promociones disponibles

eToro es una plataforma de inversión multiactivos. El valor de tus inversiones puede subir o bajar. Tu capital está en riesgo.

TIPO DE CUENTA:

Cuenta remunerada flexible con liquidación diaria de intereses

RENTABILIDAD:

Del 1,25% al 2,27% TAE³

PROMOCIONES:

Bono de bienvenida de 10 €

La cuenta remunerada es una forma de ahorro que ha ganado cada vez más popularidad en los últimos tiempos, ya que ofrece la posibilidad de rentabilizar los ahorros sin los riesgos típicos que conlleva cualquier tipo de inversión.

Pero, ¿cuáles son hoy en día las mejores cuentas remuneradas? Descúbrelo en el ranking de las 3 principales con sus características y rentabilidades.

Trade Republic: inversiones, cuenta corriente e intereses

Trade Republic ofrece una cuenta corriente remunerada en la que puedes generar intereses con tipos incluso superiores a los de la mayoría de las cuentas remuneradas tradicionales.

De hecho, ofrece una rentabilidad del 2,02% TAE con generación diaria de intereses y liquidación mensual.

Uno de sus puntos fuertes es que no existe un límite máximo sobre los fondos depositados en la cuenta.

Al tratarse de una cuenta corriente, no existen restricciones de ningún tipo. Por tanto, es posible retirar y depositar fondos cuando se desee.

Recordamos que, al igual que Revolut, Trade Republic también ha lanzado recientemente su cuenta con IBAN español y ahora puede actuar como sustituto del impuesto.

Entra en el mundo de Trade Republic y empieza a rentabilizar tus ahorros

Cuenta remunerada eToro

eToro ofrece la posibilidad de generar intereses diarios de hasta el 3,55% TAE sobre los fondos no invertidos presentes en la cuenta. Estos intereses se calculan sobre el saldo de efectivo disponible, sin necesidad de inmovilizar el dinero, que puede retirarse en cualquier momento.

La rentabilidad depende de la liquidez disponible en tu cuenta eToro:

- 2,75% TAE si el saldo de efectivo es inferior a 50.000$

- 3,55% TAE si el saldo de efectivo es superior a 50.000$

Empezar a recibir intereses con eToro es muy sencillo. Estos son los pasos que debes seguir:

- abre una cuenta eToro desde la página dedicada a los intereses

- realiza un depósito (el importe mínimo es de 50 $) mediante transferencia bancaria o tarjeta de crédito/débito

- una vez acreditado el depósito, los fondos comenzarán automáticamente a generar intereses

La generación de intereses se realiza a diario, mientras que la liquidación se lleva a cabo en los primeros días del mes siguiente. Podrás retirar los fondos en cualquier momento, sin penalizaciones de ningún tipo.

Abre una cuenta remunerada eToro y recibe una remuneración de hasta el 3,8% TAE

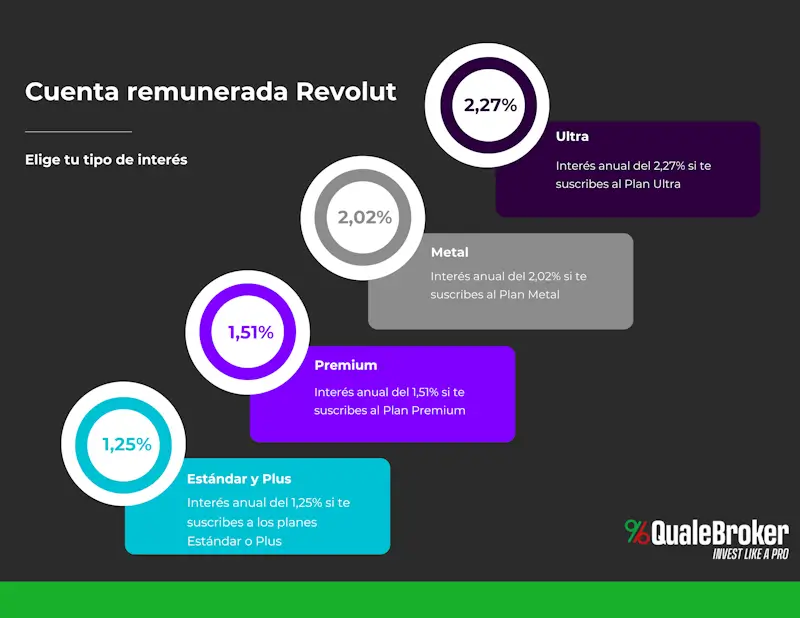

Revolut: intereses diarios de hasta el 2,27% TAE³

La cuenta remunerada de Revolut es una de las novedades más recientes introducidas por la fintech bancaria más reconocida hasta la fecha. Se trata de una línea flexible con generación diaria de intereses, cuyos tipos varían según el plan tarifario elegido. En detalle:

- 1,25% TAE³ con los planes Standard y Plus

- 1,51% TAE³ con el plan Premium

- 2,02% TAE³ con el plan Metal

- 2,27% TAE³ con el plan Ultra

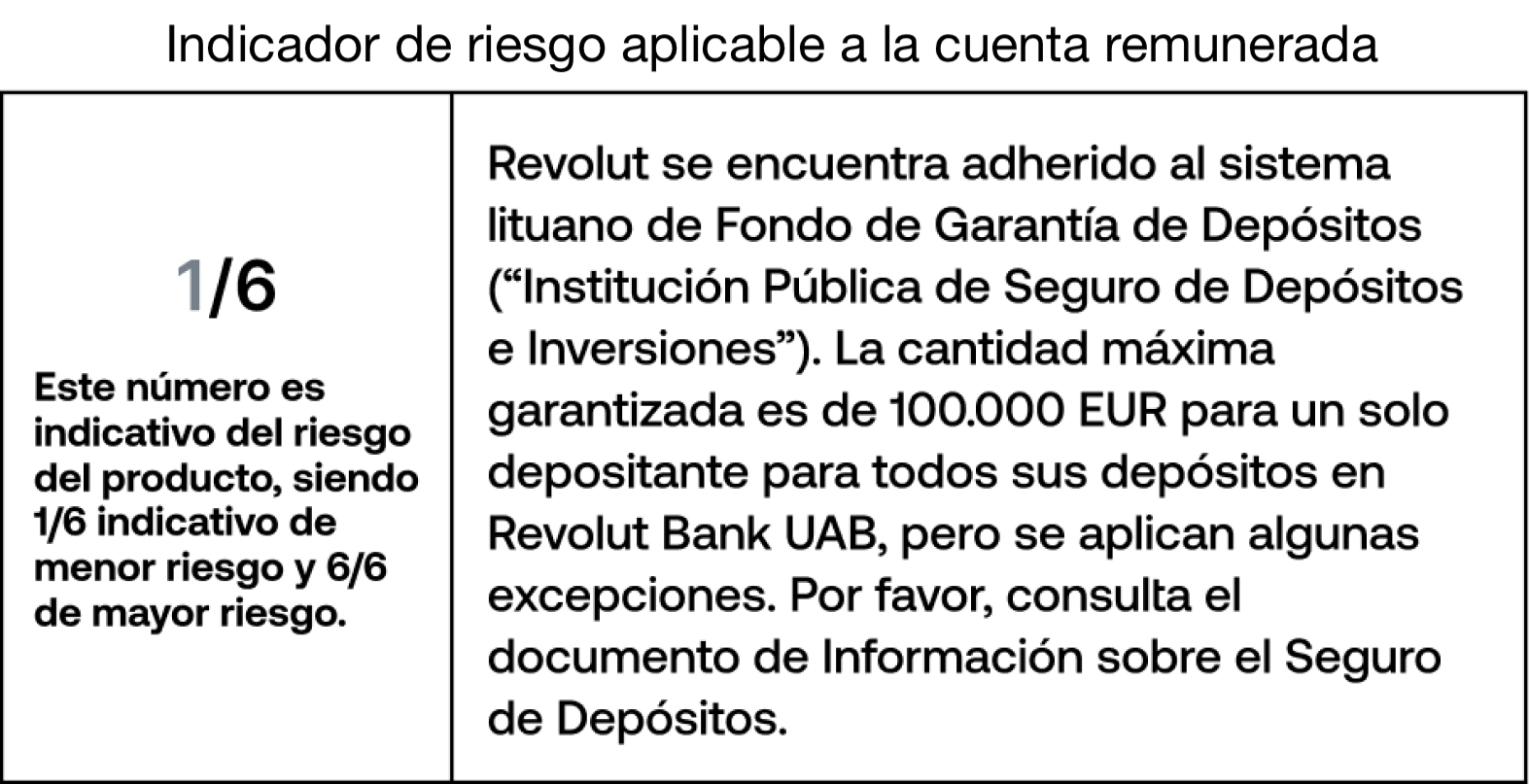

Solo se pueden depositar fondos en EUR hasta un máximo de 100.000 €.

Para abrir la cuenta remunerada de Revolut es necesario tener una cuenta personal con IBAN español.

Al tratarse de una línea flexible, los tipos ofrecidos por Revolut están por encima de la media del mercado.

Para abrir la cuenta remunerada de Revolut es necesario tener una cuenta personal con IBAN español.

Al tratarse de una línea flexible, los tipos ofrecidos por Revolut están por encima de la media del mercado.

Abre una cuenta Revolut y recibe una remuneración sobre la liquidez de hasta el 2,27% TAE³

Abre una cuenta de ahorro Klarna y recibe una remuneración de hasta el 2,7%

Cuenta de ahorro y cuenta corriente: diferencias

La cuenta corriente y la cuenta de ahorro son dos productos bancarios profundamente diferentes. En primer lugar, la primera es una herramienta para la gestión de las finanzas, mientras que la segunda es un instrumento de ahorro.

A partir de esta distinción principal se derivan otras diferencias sustanciales relacionadas con la operatividad, los costes y los intereses.

En cuanto a la operatividad, con la cuenta de ahorro no es posible realizar operaciones bancarias típicas de una cuenta corriente común, como el abono de la nómina o pensión, transferencias, pagos o retiradas de efectivo. La cuenta de ahorro solo puede recibir transferencias en relación con el ingreso de fondos a remunerar.

En casi todos los casos, la cuenta de ahorro no conlleva gastos de apertura, gestión ni cierre. Es, por tanto, un producto de ahorro sin coste. La cuenta corriente, en cambio, sí presenta costes, tanto fijos como variables, que pueden ser más o menos reducidos según las ofertas de cada banco.

La cuenta corriente no ofrece ninguna remuneración sobre el saldo disponible. Existen algunas excepciones, como la cuenta remunerada de Trade Republic, pero en general los bancos no pagan intereses sobre los fondos. La cuenta de ahorro, en cambio, siempre ofrece una rentabilidad sobre el capital depositado, que varía según el tipo de cuenta y las promociones bancarias vigentes.

Por último, para abrir una cuenta de ahorro siempre es necesario tener una cuenta corriente asociada donde se ingresan los intereses generados. Algunas entidades también ofrecen una cuenta remunerada que genera intereses sobre el saldo disponible.

Cuenta de ahorro: tipos

Existen tres tipos de cuenta de ahorro: la flexible, la semi-flexible (o con cancelación anticipada) y la a plazo fijo.

Con la cuenta de ahorro flexible puedes retirar los fondos en cualquier momento. A cambio de esta flexibilidad, los tipos de interés suelen ser más bajos que los ofrecidos por las cuentas a plazo fijo o semi-flexibles.

La cuenta de ahorro a plazo fijo ofrece tipos de interés más elevados que la línea flexible, pero no permite disponer del dinero depositado durante un periodo determinado (el plazo). Durante ese tiempo no podrás retirar los fondos bajo ninguna circunstancia. Los plazos pueden variar bastante, desde 3 meses hasta 5 años. Generalmente, cuanto más largo es el plazo, mayor es el interés ofrecido.

Por último, en la cuenta de ahorro semi-flexible, tienes la posibilidad de cancelar anticipadamente el depósito, pero a cambio del pago de una penalización o de la pérdida (parcial o total) de los intereses generados.

Cuenta de ahorro: cómo elegir la mejor

La elección de la mejor cuenta de ahorro pasa, ante todo, por la evaluación de 3 factores principales. En concreto:

- tipo de cuenta de ahorro. Como hemos visto, existen tres tipos diferentes. Lo primero que debes valorar es durante cuánto tiempo puedes mantener inmovilizado tu dinero. Si no tienes esa posibilidad, lo más recomendable es optar por una cuenta de ahorro flexible, que igualmente te ofrece una rentabilidad mínima y te permite disponer libremente de tus ahorros. Por el contrario, si consideras que no necesitarás una determinada cantidad durante un periodo concreto, elige una cuenta de ahorro a plazo fijo, que ofrece intereses más elevados.

- tipo de interés. El tipo de interés ofrecido depende del tipo de cuenta (flexible, con cancelación anticipada o a plazo fijo), así como de la propuesta concreta de cada banco. Compara entre las mejores cuentas de ahorro para encontrar la que ofrece la rentabilidad más alta.

- duración del plazo. Generalmente, cuanto mayor sea la duración del depósito, mayor será el tipo de interés ofrecido. En este sentido, deberás evaluar cuidadosamente la cantidad y el tiempo durante el cual no vas a necesitar ese dinero.

Además, existen otros dos factores a tener en cuenta en igualdad de condiciones:

- costes de la cuenta corriente asociada. La apertura de una cuenta de ahorro suele estar vinculada a la tenencia de una cuenta corriente en el mismo banco. Por tanto, analiza los costes de la cuenta corriente que necesitas abrir.

1.- Servicios proporcionados por Revolut Bank UAB. Revolut Bank UAB está autorizado y regulado por el Banco de Lituania, el Banco Central Europeo y el Banco de España en materia de normas de conducta. Todas las solicitudes están sujetas a verificación de perfil crediticio y aprobación. Aplican TyC. +18. Más información en revolut.com.

2.- Servicios prestados por Revolut Bank UAB, Sucursal en España (código Banco de España: 1583). La cuenta remunerada es una cuenta de depósito a la vista. El tipo de interés depende de tu plan, desde 1,25% TAE en nuestro plan Standard a 2,27% TAE en nuestro plan Ultra. 18+. Ejemplo representativo: 100 euros invertidos el 1 de enero con 2,27% TAE / 2,25% TIN generan 2,27€ de intereses hasta el 31 de diciembre, suponiendo que no haya recargas adicionales, reintegros ni retenciones fiscales. Intereses liquidados diariamente. El plan Ultra está sujeto a 55€ al mes. Sin comisiones de mantenimiento ni cancelación. El importe máximo de depósito es de 100.000 euros. Más información en https://www.revolut.com/es-ES/legal/savings-account/.

3.- Se aplican tarifas de suscripción y los TyC de los planes de pago.

4.- Ejemplo representativo: 100 euros invertidos el 1 de enero con 1,25% TAE / 1,25% TIN generan 1,25€ de intereses hasta el 31 de diciembre, suponiendo que no haya recargas adicionales, reintegros ni retenciones fiscales. Intereses liquidados diariamente. El plan Plus está sujeto a 3,99€ al mes.

5.- Ejemplo representativo: 100 euros invertidos el 1 de enero con 1,51% TAE / 1,50% TIN generan 1,51€ de intereses hasta el 31 de diciembre, suponiendo que no haya recargas adicionales, reintegros ni retenciones fiscales. Intereses liquidados diariamente. El plan Premium está sujeto a 8,99€ al mes.

6.- Ejemplo representativo: 100 euros invertidos el 1 de enero con 2,02% TAE / 2,00% TIN generan 2,02€ de intereses hasta el 31 de diciembre, suponiendo que no haya recargas adicionales, reintegros ni retenciones fiscales. Intereses liquidados diariamente. El plan Metal está sujeto a 15,99€ al mes.

7.- Los cajeros fuera de la red pueden estar sujetos a comisiones.

8.- Cambio de divisa en más de 36 monedas. Plan Estándar y Plus: sin comisiones adicionales de lunes a viernes dentro de los límites de tu plan. Plan Premium, Metal y Ultra: sin comisiones adicionales.