Resumen:

- Plataforma de P2P lending regulada a nivel de la UE

- Rendimientos competitivos

- Cero comisiones

- Proceso de inversión sencillo y rápido

![]() Pros:

Pros:

- Puedes empezar a invertir con un importe mínimo de tan solo 10€

- Ofrece un bono de bienvenida

- Préstamos directos a empresas, no al intermediario

- Rendimientos superiores a la media

![]() Contras:

Contras:

- El mercado secundario no está disponible (próximamente)

- Falta la inversión automática (próximamente)

- No admite transferencias SEPA Instant

Nuestra opinión sobre Afranga

Afranga es una buena solución para quienes quieren invertir en la economía real y construir un patrimonio generando ingresos pasivos. La plataforma es sencilla de usar, transparente y sin burocracia. Su principal punto de fuerte son los tipos de interés por encima de la media, a menudo más altos que los propuestos por competidores más consolidados.

La plataforma está regulada a nivel europeo y ha construido un historial positivo.

Actualmente no está disponible un sistema de inversión automática y la elección de los proyectos es más bien limitada, con la consecuente reducida diversificación. Además, las inversiones no son muy líquidas, porque el mercado secundario no está aún activo (aunque Afranga ha confirmado su desarrollo). Por esto es más adecuada para un horizonte temporal medio-largo que para quien busca liquidez inmediata.

La ausencia de comisiones para los inversores, los rendimientos elevados y una reputación a fin de cuentas positiva, aun siendo todavía poco conocida, hacen de Afranga una plataforma interesante para quien evalúa inversiones en *crowdfunding*.

Está indicada para inversores con cierta experiencia en la evaluación del riesgo, que prefieren gestionar manualmente sus elecciones a cambio de mayor control y, potencialmente, rendimientos más altos dentro de un servicio regulado.

¿Qué es Afranga?

| 🖥️ Tipo de plataforma | P2P lending para préstamos a empresas |

| 🚀 Fecha de lanzamiento | Diciembre 2020 |

| 🌍 País | Bulgaria |

| 🏛️ Sociedad matriz | Stik-Credit JSC |

| ⚖️ Regulación | FSC búlgara + licencia europea ECSP |

| 🛡️ Fondo de Garantía de Depósitos | |

| 🏦🔢 Cuentas personales con IBAN | Lemonway |

| 🔒 Segregación de fondos | |

| 🏢➡️💰 Préstamos a empresas | |

| 📑 Régimen fiscal | Declarativo |

| 📞 Contactos | Email, Teléfono |

El P2P lending permite a los inversores financiar personas o empresas a través de plataformas online, obteniendo intereses elevados, pero asumiendo también un cierto nivel de riesgo.

Afranga es una plataforma de inversión búlgara de P2P lending autorizada por el reglamento europeo ECSP (European Crowdfunding Service Providers).

Es un marketplace de P2P lending que pone en contacto a los inversores con las empresas: las compañías solicitan préstamos, los inversores financian, y el solicitante reembolsa a plazos con intereses.

Afranga opera como intermediario: gestiona los flujos, controla a los solicitantes, realiza verificaciones y garantiza transparencia en las operaciones.

En Afranga, los inversores prestan dinero principalmente a pequeñas y medianas empresas (PYMEs) cuidadosamente seleccionadas que buscan capital adicional para sostener el crecimiento, las operaciones o las necesidades de capital circulante. Actualmente, se trata en particular de fintechs búlgaras y checas que operan en el crédito al consumo.

Afranga fue lanzada a finales de 2020 por Stik-Credit JSC, una fintech activa desde 2013 en el sector del crédito al consumo. En septiembre de 2023, obtuvo la licencia FSC como proveedor de servicios de *crowdfunding*. En 2025, gracias a la entrada de financiadores externos, se transformó en un *marketplace* P2P más estructurado.

Cómo funciona Afranga ⚙️

Afranga ofrece préstamos empresariales concedidos por sociedades privadas seleccionadas.

Tú inviertes, y tu dinero se presta a empresas que superan una rigurosa *due diligence* (estabilidad financiera, capacidad de reembolso, conformidad, calificación crediticia).

Los fines de los préstamos incluyen:

- Expansión empresarial

- Capital circulante

- Compra de equipos o inventario

- Adquisiciones o desarrollo inmobiliario

- Refinanciación de deuda existente

A cambio, el inversor recibe **intereses relativamente altos** (hasta el 16%).

Cada préstamo publicado viene acompañado de una Hoja Informativa Clave sobre la Inversión (KIIS), un documento que incluye toda la información esencial (finalidad del préstamo, modelo de negocio, composición de la empresa, etc.) que deberías leer antes de invertir para comprender la naturaleza y los riesgos asociados.

La duración de los préstamos en Afranga varía de 1 a 60 meses, permitiéndote elegir inversiones alineadas con tu horizonte temporal y tus expectativas de rendimiento.

La frecuencia con la que se reciben los reembolsos de capital más los intereses en Afranga puede ser mensual, trimestral, semestral, anual o como una suma global al vencimiento del préstamo.

La mayoría de los préstamos en Afranga están estructurados como préstamos de pago único ("bullet loan"): los intereses se reembolsan periódicamente (por ejemplo, mensualmente) durante la duración del préstamo, y el capital se reembolsa en su totalidad al vencimiento del préstamo.

Esta estructura permite a los inversores obtener un flujo constante de intereses, recibiendo al mismo tiempo el capital inicial al final del período.

En la práctica, funciona así:

- Creas una cuenta

- Depositas el dinero (mínimo: 10€)

- Eliges un préstamo de la lista

- Inviertes la cantidad deseada

- Recibes intereses periódicos

- Al finalizar el préstamo, recibes el capital más los intereses finales

Apertura de la cuenta 📝

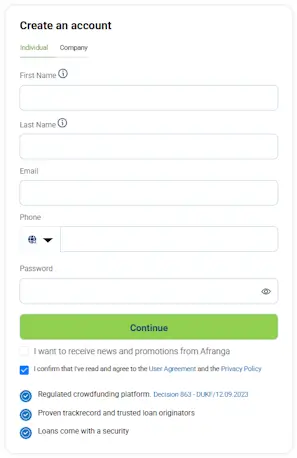

Para empezar, debes acceder al sitio web de Afranga y hacer clic en el botón "Create account". La web solo está disponible en inglés o en búlgaro.

Pueden registrarse en Afranga las personas físicas y las empresas residentes en un País dentro del Espacio Económico Europeo o en Suiza.

- Para particulares: Es necesario un documento de identidad o un pasaporte en vigor, cargado como foto de alta calidad. El proceso de verificación es automatizado y se completa habitualmente en pocos minutos.

- Para sociedades: Los documentos deben ser examinados manualmente por el equipo. Este proceso requiere generalmente 1-2 días laborables, dependiendo de la documentación presentada.

Cómo depositar fondos 📥💵

Para alimentar la cuenta y empezar a invertir, sigue estos pasos dentro de la cuenta:

- Vai su Añadir dinero

- Fai un bonifico verso il tuo IBAN Lemonway personale che la piattaforma ti fornisce quando ti registri

- Usa il codice di riferimento

Actualmente Lemonway, que gestiona las transferencias de dinero en la plataforma, no admite las transferencias SEPA instantáneas. Ciò significa che i bonifici non sono istantanei, ma richiedono 1-2 giorni lavorativi (o di più in caso di festivi/weekend). Afranga no aplica comisiones por depósito.

Costes y comisiones

Una ventaja significativa es que invertir en Afranga es completamente gratuito para los inversores.

La ausencia de comisiones por la apertura de la cuenta, el depósito de fondos, las inversiones y la retirada de dinero garantiza que los rendimientos no se vean reducidos por los costes de la plataforma.

| 📝 Apertura de cuenta | 0€ |

| 📈 Inversión | 0€ |

| 💵➡️🏦 Depósito de fondos | 0€ |

| 📤💰 Retirada de fondos | 0€ |

| 👤⚙️ Gestión de cuenta | 0€ |

Si la inversión es gratuita para los usuarios, Afranga genera ingresos principalmente a través de las comisiones por referidos cobradas a los originadores de préstamos. Esta comisión puede llegar, según dice la web, hasta el 10%, aunque en la práctica ronda la media del mercado del 2-3%. Además, a los propietarios de proyectos se les cobra una tarifa de 3.000€ por la due diligence.

Rendimientos

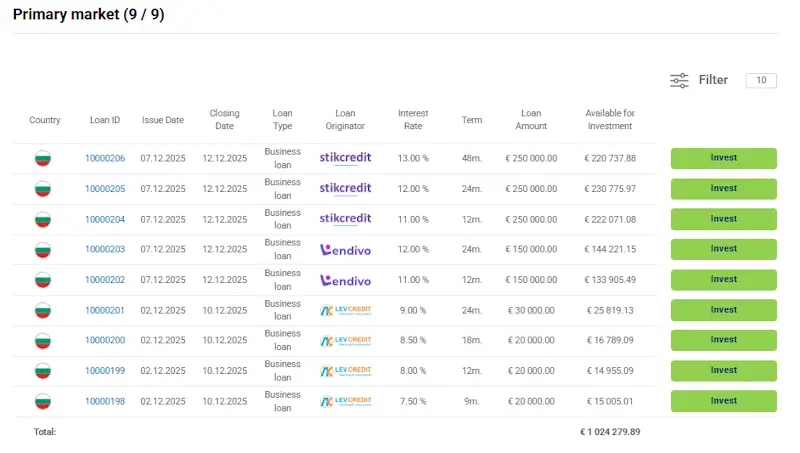

La plataforma anuncia rendimientos anuales hasta el 16%, lo que la sitúa entre las mejores del mercado europeo de plataformas de inversión P2P. Los rendimientos esperados dependen en gran medida de los tipos de interés y de la calidad de la cartera de cada originador de préstamos. Por ejemplo, los préstamos ofrecidos por Stikcredit suelen tener tasas entre el 14% y el 16%.

Afranga vs Mintos: Una Comparativa ⚖️

Es natural comparar Afranga con Mintos, uno de los principales competidores del sector. Aunque ambas ofrecen oportunidades de P2P lending, se diferencian por escala, gama de productos y algunas características de seguridad.

Mintos es una empresa de inversión con sede en Riga, Letonia, y es mucho más grande y compleja que Afranga por volumen y número de proyectos. Ofrece una gama más amplia de opciones de inversión (préstamos, bonos) y productos adicionales como la posibilidad de construir una cartera de ETF y abrir una cuenta de rendimiento (Smart Cash).

A diferencia de Afranga, Mintos tiene el sitio disponible en italiano.

Afranga destaca por el rendimiento potencial más alto y por la inversión mínima inferior. Sin embargo, Mintos se adhiere al sistema de indemnización de los inversores con protección de fondos de hasta 20.000€ (aunque no es el FGD bancario) y ofrece el mercado secundario, que garantiza una mayor liquidez, funcionalidad que actualmente falta en Afranga.

|

|

|

| Inversiones | Préstamos | Préstamos, Bonos, Inmobiliario, ETF |

| Depósito mínimo | 10€ | 50€ |

| Licencia | ECSP (UE), FCS Bulgaria | Latvijas Banka |

| Fondo de Garantía/Indemnización | (hasta 20.000€) | |

| Rendimientos | Hasta el 16% | Hasta el 12% |

| Comisiones (Inversor) | Cero | Cero |

| Inversión automática | ||

| Mercado secundario | (próximamente) |

Plataforma

La plataforma de Afranga es apreciada por su interfaz de usuario (UI) limpia, moderna y altamente intuitiva, que la hace accesible incluso para quienes están empezando con el P2P lending. La navegación es sencilla y bien estructurada, garantizando una experiencia de usuario fluida.

El proceso de creación y gestión de la cuenta, así como la visualización de las propias inversiones y de los rendimientos relativos, se hace fácil y eficaz gracias a un dashboard claro. Esta simplicidad operativa es un punto fuerte.

De momento, el inversor debe proceder con una gestión activa de las oportunidades, seleccionando manualmente los préstamos. No está disponible una funcionalidad de inversión automática (Auto Invest). Esto implica una mayor dedicación en términos de tiempo y seguimiento, pero garantiza un control total sobre la elección de los proyectos.

Afranga opera exclusivamente a través del sitio web, ya que no está disponible una aplicación móvil nativa para iOS o Android. Los inversores deben, por tanto, acceder y gestionar su propia cartera desde el escritorio o utilizando la versión de navegador móvil.

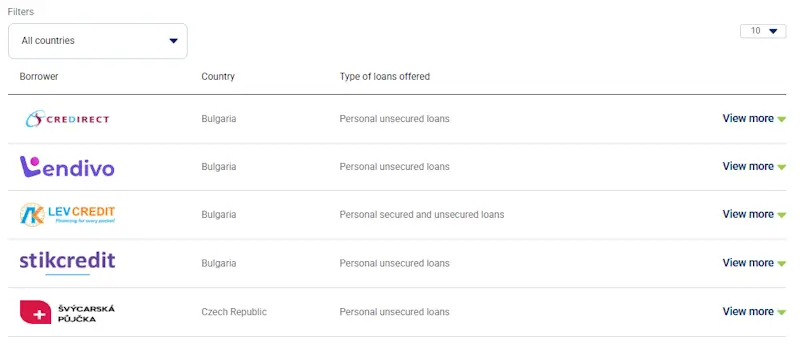

Actualmente, los originadores de préstamos provienen solo de dos países (Bulgaria y República Checa) y la lista incluye cinco entidades de crédito. Se prevé que en el futuro se añadan otras sociedades, mejorando la diversificación.

Entre los originadores principales se encuentran Stikcredit y Lendivo. Una característica distintiva es la duración de los vencimientos de estos préstamos empresariales, que van de los 12 a los 36 meses.

Seguridad

La plataforma de Afranga es apreciada por su interfaz de usuario (UI) limpia, moderna y altamente intuitiva, que la hace accesible incluso para quienes están empezando con el P2P lending. La navegación es sencilla y bien estructurada, garantizando una experiencia de usuario fluida.

El proceso de creación y gestión de la cuenta, así como la visualización de las propias inversiones y de los rendimientos relativos, se hace fácil y eficaz gracias a un dashboard claro. Esta simplicidad operativa es un punto fuerte.

De momento, el inversor debe proceder con una gestión activa de las oportunidades, seleccionando manualmente los préstamos. No está disponible una funcionalidad de inversión automática (Auto Invest). Esto implica una mayor dedicación en términos de tiempo y seguimiento, pero garantiza un control total sobre la elección de los proyectos.

Afranga opera exclusivamente a través del sitio web, ya que no está disponible una aplicación móvil nativa para iOS o Android. Los inversores deben, por tanto, acceder y gestionar su propia cartera desde el escritorio o utilizando la versión de navegador móvil.

Actualmente, los originadores de préstamos provienen solo de dos Países (Bulgaria y República Checa) y la lista incluye cinco entidades de crédito. Se prevé que en el futuro se añadan otras sociedades, mejorando la diversificación. Entre los originadores principales se encuentran Stikcredit y Lendivo. Una característica distintiva es la duración de los vencimientos de estos préstamos empresariales, que van de los 12 a los 36 meses.

Promociones 🏷️

Durante todo el mes de agosto de 2026 está activa una campaña de cashback del 1% sobre las inversiones elegibles realizadas entre el 1 y el 31 de agosto. Para beneficiarse del cashback, basta con realizar una inversión de al menos 1.000€. La promoción se aplica a las inversiones de Stikcredit con una duración de 12, 24 o 36 meses, así como a las realizadas a través de SaveSmart.

En concreto, las inversiones de Stikcredit ofrecen actualmente:

- 12% anual a 12 meses + 1% de cashback

- 13% anual a 24 meses + 1% de cashback

- 14% anual a 36 meses + 1% de cashback

A esta iniciativa se suma el bono de registro del 0,5% para los usuarios que se registren a través de este enlace. La aplicación del cashback es automática.

Veredicto final

Afranga todavía tiene margen de crecimiento y funcionalidades estratégicas que integrar, como el mercado secundario y la inversión automática. A pesar de ello, ya se está consolidando como una plataforma sólida y estratégica para los inversores europeos centrados en rendimientos elevados.

Su fuerza distintiva reside en la unión entre la regulación ECSP y la oferta constante de tipos de interés de hasta el 16%, una combinación que la destaca en el panorama competitivo del P2P lending.

En general, Afranga se configura como una opción especializada y eficiente para aquellos que, frente a una mayor necesidad de gestión y una aceptación consciente del riesgo específico, desean maximizar los ingresos pasivos operando dentro de un contexto regulado a nivel europeo.

Advertencia de riesgo: el valor de tu inversión puede aumentar o disminuir. Podrías perder el dinero invertido, en parte o en su totalidad.

¿Cuál es el siguiente paso ahora?

Regístrate en Afranga y empieza a invertir con rendimientos de hasta el 16%.