Cos’è l’interesse composto?

L’interesse composto è l’interesse calcolato sia sul capitale investito sia sull’interesse che l’investimento genera nel tempo. L’interesse composto è un vero e proprio interesse sull’interesse.

L’interesse composto permette di far crescere il tuo investimento molto più velocemente nel tempo.

La formula per calcolare il valore dell'investimento in regime di capitalizzazione composta è C x ( 1 + i )n

La velocità con cui cresce l’investimento è determinata da tre fattori:

- Importo dell’investimento ( C )

- Tasso di rendimento dell’investimento ( i )

- La durata dell’investimento ( n )

Importante è anche la frequenza del tasso di interesse composto che può essere giornaliera, mensile o annuale.

Come funziona l’interesse composto?

Gli interessi maturati durante il periodo di investimento confluiscono di volta in volta nel capitale inizialmente impiegato e vengono reinvestiti alla fine di ogni periodo di capitalizzazione.

L’interesse composto rende la crescita del nostro investimento esponenziale ed è il principale alleato degli investitori con un orizzonte di investimento di lungo periodo.

Poiché l’interesse composto prende in considerazione anche l’interesse accumulato nei periodi precedenti, l’importo degli interessi non è lo stesso per tutti e tre gli anni (come sarebbe con l’interesse semplice) bensì tende ad aumentare all’aumentare del periodo di investimento.

Vediamo un breve esempio:

Supponiamo che tu decida di investire € 10.000 in un prodotto finanziario con un rendimento annuo dell’8% composto annualmente. Stabiliamo la durata dell’investimento che sarà di 3 anni.

Dopo un anno il tuo saldo sarà € 10.000 x (1 + 0.08)1 = € 10.800

Negli anni successivi al primo, gli € 800 di interessi maturati continueranno a farti guadagnare altri interessi, insieme al capitale inizialmente investito di € 10.000.

Alla fine dei tre anni avrai:

€ 10.000 + € 800 + € 864 + € 933 = € 12.597

€ 864 e € 933 sono gli interessi sull’interesse maturati rispettivamente al secondo e terzo anno.

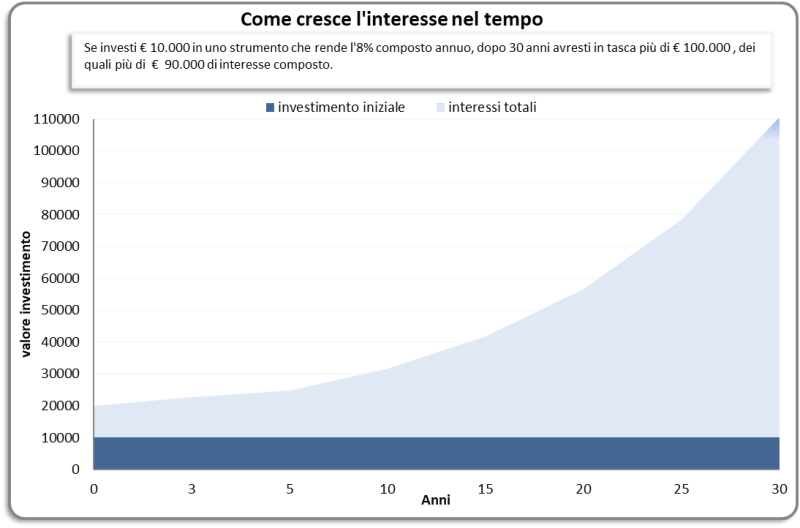

Il grafico successivo mostra l’impatto della crescita dell’interesse sul rendimento dell’investimento, su un periodo di 30 anni.

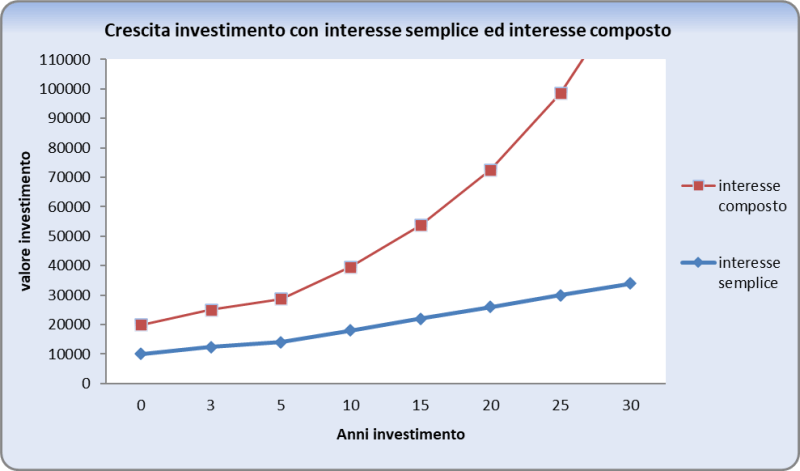

Interesse semplice ed interesse composto

Nel caso dell’interesse semplice la crescita dell’investimento è lineare. L’interesse maturato è proporzionale al capitale e al tempo e non c’è nessuna capitalizzazione degli interessi. Questo significa che gli interessi maturati non concorrono a generare nuovi interessi.

Il valore dell’investimento verrebbe calcolato come: C x (1 + i * t)

Rimanendo sull’esempio precedente, in regime di capitalizzazione semplice dopo tre anni avremmo avuto

€ 10.000 x (1 + 0.08 x 3) = € 10.240, ovvero € 190 di differenza rispetto al caso di capitalizzazione composta.

Tanto maggiore sarà il periodo d’investimento tanto più questa differenza tenderà ad allargarsi.

Lo si vede bene nel grafico successivo.

Possiamo notare come con l’interesse composto il nostro investimento di € 10.000 dopo 30 anni vale più d € 100.000, mentre con l’interesse semplice circa € 34.000.

In conclusione, per chi investe in ETF, PAC, PIP o azioni, l’interesse composto è un prezioso alleato.

Esso permette di raggiungere risultati innimaginabili nel lungo periodo.

Per sfruttare al meglio il fattore tempo e massimizzare i vantaggi dell’interesse composto è fondamentale iniziare ad investire da giovani. Anche iniziando con piccole somme potrai vedere le tue risorse crescere in maniera esponenziale.