Riepilogo:

- Massimi livelli di sicurezza e trasparenza

- Gestione fiscale altamente efficiente

- Nessun costo di ingresso, di performance e di uscita

- Consulenze fornite in assenza di ogni tipo di conflitto d’interesse

![]() Pro:

Pro:

- Massimi livelli di sicurezza e trasparenza

- Nessun costo di ingresso, di performance e di uscita

- Consulenze fornite in assenza di ogni tipo di conflitto d’interesse

- Ottimo servizio clienti

![]() Contro:

Contro:

- Investimento minimo richiesto di 2.500€

- Impossibilità di fare investimenti short sul ribasso dei mercati

- Non adatto per gli investimenti di breve termine

- Impossibilità di operare con la leva finanziaria

Moneyfarm è un robo advisor, ossia un consulente finanziario indipendente che offre una gestione degli investimenti automatizzata e online. Una volta aperto il conto online, Moneyfarm identifica il profilo dell'investitore e crea un portafoglio di ETF. Il cliente può monitorare l'andamento del portafoglio e ricevere assistenza da un consulente finanziario dedicato. Controlla se rientri tra gli investitori a cui Moneyfarm è raccomandato.

Recensioni e opinioni: robo advisor Moneyfarm

Moneyfarm opinioni. Negli USA sono ormai una realtà affermata, in Italia sono sul trampolino di lancio. Parliamo dei robo advisor. Che cosa sono? Sono dei consulenti finanziari robotizzati, i quali offrono un servizio di gestione degli investimenti interamente automatizzato e online.

I robo advisor utilizzano algoritmi per costruire portafogli d’investimento e gestire l’allocazione degli asset. Il tutto in base alla tolleranza al rischio e agli obiettivi d’investimento dell’investitore.

L’intelligenza di un software sostituisce in alcuni casi interamente quella umana nel processo analitico e decisionale.

Nel caso di Moneyfarm il modello è invece ibrido: la tecnologia interviene a livello di user experience (semplificando ad esempio la sottoscrizione del servizio, rendendo immediato il confronto con un consulente tramite chat, proponendo all'investitore il portafoglio più adeguato al profilo che ha delineato attraverso un questionario sul sito, ecc.) ma non nell'asset allocation e nel servizio di consulenza: qualunque scelta d'investimento è in capo a un Comitato investimenti e la consulenza viene effettuata da un team di esperti raggiungibili al numero verde 800 984 275 o su appuntamento nell'ufficio di Milano della società.

I principali vantaggi? Quelli di aumentare l’efficienza dei portafogli e di abbattere i costi di gestione, da sempre troppo elevati nella consulenza finanziaria tradizionale.

È in questo scenario che si colloca Moneyfarm, realtà tutta italiana, nata nel 2011 dall’idea di Paolo Galvani e Giovanni Daprà (leggi la nostra intervista ai due founder). Nel giro di pochi anni Moneyfarm è passata dall’essere una startup all’essere uno dei robo advisor in più rapida crescita in Europa.

Moneyfarm altro non è che un consulente finanziario indipendente, il cui servizio offerto nasce dalla combinazione di risorse tecnologiche (software e algoritmi) e umane (consulenti dedicati e customer service).

In questa recensione abbiamo analizzato e testato Moneyfarm e i suoi servizi. Attraverso le prossime sezioni sarai in grado di comprendere che cos’è Moneyfarm, a quali investitori si rivolge e in che modo investe i fondi per conto dei clienti.

Nella sezione finale troverai le nostre opinioni su Moneyfarm che ti aiuteranno a stabilire se questo robo advisor può essere adottato per i tuoi investimenti di medio-lungo termine.

Costi e commissioni nel dettaglio

A chi si rivolge

Ogni persona intenzionata ad investire dovrà dapprima orientarsi sul tipo di approccio che egli intende adottare: attivo o passivo.

Con l'approccio attivo gli investitori ritengono di essere in grado di poter battere il mercato. Alla luce di questa convinzione, essi impiegano tempo e risorse nello studio dei mercati, al fine di scegliere su quali strumenti investire, con quali modalità e per quanto tempo.

Al contrario, con l'approccio passivo gli investitori non si pongono come obiettivo quello di battere un indice di riferimento (benchmark). Essi si accontentano di replicare l’andamento di quell’indice.

Come replicare l’andamento di un indice o di un qualunque sottostante? Tramite l’acquisto di Fondi d’investimento.

In contrapposizione ai classici fondi comuni d’investimento, stanno assumendo un ruolo sempre più di rilievo gli ETF. Questi sono preferibili ai fondi tradizionali in quanto strumenti più flessibili e con costi di gestione drasticamente più bassi..

Tra i classici fondi comuni d’investimento e gli ETF, questi ultimi sono preferibili in quanto strumenti più flessibili e con costi di gestione drasticamente più bassi.

Una volta che l’investitore passivo avrà scelto lo strumento finanziario attraverso cui investire, si dovrà occupare di risolvere aspetti ben più complessi. Dovrà infatti mettere in moto un processo d’investimento, che prevede innanzitutto di individuare quali sono gli obiettivi d’investimento e l’orizzonte temporale.

Nel passaggio successivo si potrà procedere a costruire un portafoglio che tenga conto della propria tolleranza al rischio (quanto rischio sono disposto a sopportare? Di solito rischio minore = rendimenti minori e viceversa).

In questo processo d’investimento che abbiamo appena sommariamente descritto si configura la figura del consulente finanziario.

Possiamo stabilire che - in qualità di investitore - avrai bisogno di un consulente finanziario se almeno una delle seguenti condizioni sussiste:

- Ho bisogno di un professionista che mi aiuti a pianificare i miei obiettivi d’investimento data la mia situazione patrimoniale e finanziaria.

- Non ho le competenze tecniche per costruire un portafoglio allineato al mio profilo di rischio e ai miei obiettivi.

- Non ho abbastanza tempo per seguire i mercati e ribilanciare il portafoglio quando sarà necessario.

Arrivati a questo punto, potrai decidere se affidarti ad un consulente finanziario umano oppure ad un robo advisor come Moneyfarm.

Perché scegliere Moneyfarm rispetto ad un consulente finanziario tradizionale? Ecco alcuni validi motivi:

- Le commissioni di consulenza sono in linea generale più basse con Moneyfarm.

- Moneyfarm ribilancia automaticamente e senza costi aggiuntivi il tuo portafoglio.

- Con la gestione del portafoglio potrai compensare le plusvalenze e minusvalenze sul tuo conto.

Uno dei principali benefici derivanti dall'utilizzo di Moneyfarm consiste nella sua gestione attiva di strumenti passivi. Non basta infatti costruire un portafoglio di ETF e dimenticarsene per tutta la durata dell'investimento. Occorre infatti adattarsi continuamente ai trend di mercato, ai fattori macroeconomici e alle informazioni finanziarie. Questo è quello che fa Moneyfarm per i clienti: gestire attivamente i portafogli per massimizzare i rendimenti.

Founder QualeBroker.com

Ricapitolando, secondo le nostre opinioni Moneyfarm può essere la scelta giusta per te se:

- Non hai tempo a disposizione e desideri che i tuoi risparmi vengano gestiti in maniera professionale.

- Sei interessato ad investire in prodotti efficienti e completi (gli ETF) a fronte di costi più bassi rispetto a quelli applicati da consulenti e promotori finanziari.

- Hai bisogno di essere assistito nella pianificazione finanziaria nel medio-lungo termine.

Sicurezza

Moneyfarm è sicuro? Per capirlo occorre verificare da chi Moneyfarm è autorizzata, regolamentata e supervisionata.

Moneyfarm è interamente controllata da MFM Investment Ltd, una società di investimento con sede nel Regno Unito. Ne consegue che MFM è autorizzata e regolata dalla FCA (Financial Conduct Authority). In Italia dispone di una succursale con sede a Cagliari, la quale è iscritta all’albo della CONSOB.

Moneyfarm quindi non possiede un background bancario: è una società d’investimento autorizzata ad operare in Europa attraverso una licenza inglese.

Moneyfarm aderisce sia al Financial Services Compensation Scheme (FSCS) del Regno Unito, sia al Fondo Nazionale di Garanzia italiano. I conti dei clienti italiani sono protetti dal fondo nazionale italiano, il quale ha lo scopo di offrire un indennizzo (totale o parziale) a ogni cliente Moneyfarm fino ad un massimo di €20.000, nel caso in cui la società venga assoggettata ad una procedura concorsuale (fallimento, liquidazione giudiziale, concordato preventivo).

Per garantire un livello elevato di sicurezza, i fondi e gli strumenti finanziari degli investitori vengono segregati dal patrimonio di Moneyfarm. Significa che gli asset dei clienti sono tenuti separati da quelli della società. In questo modo, nell’improbabile ipotesi che Moneyfarm dovesse andare incontro a un dissesto finanziario, nessuna parte terza creditrice può rivalersi sui beni dei clienti.

Dove vengono custoditi gli ETF e la liquidità dei clienti?

La liquidità dei clienti di Moneyfarm viene custodita da Banca Sella (istituto bancario italiano) e Saxo Capital Markets UK Limited (intermediario finanziario britannico con un background bancario).

Si tratta dunque di due intermediari non appartenenti allo stesso gruppo societario di Moneyfarm. Questa configurazione previene qualunque tipo di conflitto d’interesse.

Il denaro e gli strumenti finanziari dei clienti di Moneyfarm presso questi istituti sono depositati in un conto c.d. omnibus, segregato dal resto del patrimonio degli stessi, con evidenza degli asset spettanti a ciascun cliente.

In caso di insolvenza di questi soggetti, i beni così custoditi saranno restituiti a Moneyfarm che provvederà quindi a proseguire le proprie attività depositando gli stessi presso un depositario alternativo.

In ogni caso, essendo soggetta alla stringente normativa inglese sulla protezione degli asset dei clienti (CASS), Moneyfarm svolge una attività di riconciliazione quotidiana in modo da garantire l’accuratezza dei suoi conti rispetto a quelli delle banche dove gli strumenti finanziari e le disponibilità liquide dei clienti sono depositati e custoditi.

Per quanto riguarda la custodia degli strumenti finanziari dei clienti, questa avviene presso i conti di Saxo Capital Markets UK Limited, che è tecnicamente il broker che effettua le operazioni di acquisto/vendita degli ETF in borsa per conto di Moneyfarm.

Moneyfarm come funziona: tipi di conto e come registrarsi

Per poter investire attraverso Moneyfarm occorre registrare un conto. La procedura di apertura è interamente online e senza documenti cartacei da inviare (grazie alla firma digitale autenticata da un codice OTP inviato via SMS).

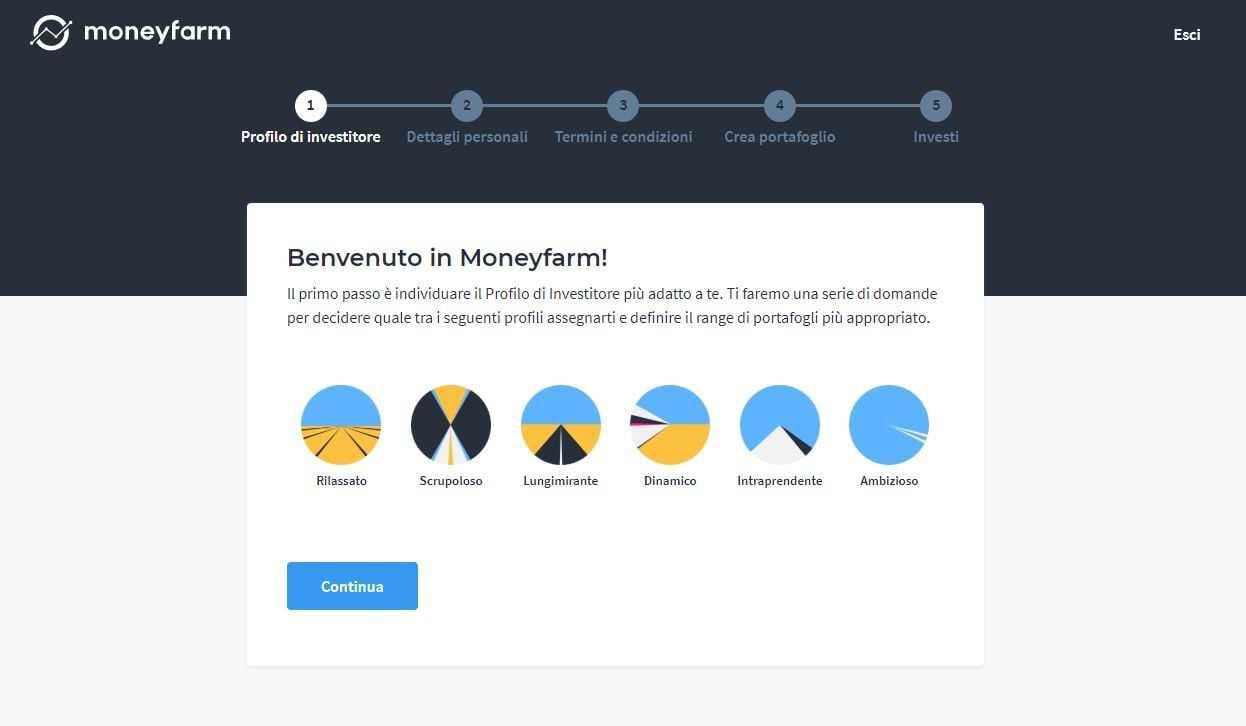

Una volta che dalla homepage del sito web avrai cliccato sul pulsante giallo “Inizia ora”, i passaggi da completare per registrare un conto saranno i seguenti:

- Procedi con l’assegnazione di un Profilo di Investitore: attraverso una serie di quesiti, Moneyfarm definirà le tue conoscenze finanziarie, la tua tolleranza al rischio e i tuoi obiettivi d’investimento. In base alle tue risposte, il software inizierà a delineare un portafoglio adeguato al tuo profilo.

- Immetti i tuoi dati personali: dovrai indicare i tuoi dati anagrafici e personali. Dovrai anche caricare un documento d’identità in corso di validità e il Codice Fiscale.

- Accetta i T&C e firma il Contratto: il tutto in maniera digitale, grazie all’invio di un codice OTP via SMS.

Una volta completati questi 4 passaggi, sarai finalmente pronto a investire e a costruire il tuo portafoglio.

Prima di addentrarci nell’analisi dei portafogli offerti da Moneyfarm è opportuno fare chiarezza sui due tipi di servizio tra cui il cliente può scegliere:

- Consulenza, ricezione e trasmissione ordini

- Gestione patrimoniale

1. Conto in regime di consulenza

Avvalendosi del servizio di consulenza, Moneyfarm si limiterà a fornire raccomandazioni personalizzate in linea con il profilo del cliente.

In altri termini Moneyfarm, attraverso la sua piattaforma, fornirà dei consigli operativi sulla costruzione del portafoglio del cliente. Sarà poi quest’ultimo a mettere in atto queste raccomandazioni oppure no.

Con questo tipo di conto dunque, ogni decisione di investimento è di esclusiva competenza del cliente. Moneyfarm ti suggerisce quali ETF comprare e in che quantità, sarai poi tu a decidere se dare o meno esecuzione all’investimento.

Nel caso in cui il cliente decida di utilizzare le raccomandazioni di Moneyfarm, potrà immettere l’ordine nella sua pagina personale nel sito Moneyfarm.com.

2. Gestione di portafogli

In alternativa al servizio di consulenza, il cliente può dare mandato a Moneyfarm di gestire il suo portafoglio. In piena autonomia dunque, Moneyfarm costruirà e ribilancerà il portafoglio (sempre avendo come guida di riferimento il profilo e gli obiettivi dell’investitore). Tutti gli ordini vengono eseguiti da Moneyfarm per conto del cliente.

Quindi ricapitolando, il servizio di consulenza consiste nella ricezione di raccomandazioni non vincolanti da parte di Moneyfarm. Il cliente è libero di decidere se dare esecuzione a tali consigli oppure no. In caso di esito affermativo, gli ordini andranno immessi manualmente nella piattaforma Moneyfarm.

Con la gestione di portafogli invece, Moneyfarm si occupa di tutto il processo di investimento. Una volta che il software elabora le informazioni fornite dal cliente in fase di sottoscrizione, viene proposto un portafoglio. Moneyfarm si occuperà di acquistare gli ETF indicati dal software, oltre che a bilanciare il portafoglio ogniqualvolta ci siano degli squilibri da un punto di vista del rischio e/o della diversificazione.

Quale dei due profili scegliere?

Il servizio di consulenza potrebbe essere dunque consigliabile a quegli investitori con una certa esperienza, capaci di valutare in maniera critica le raccomandazioni ricevute dal robo advisor e di attuarle in breve tempo.

Il servizio di consulenza richiede infatti la necessità di elaborare le raccomandazioni con una certa rapidità, così da evitare che repentini cambiamenti del mercato rendano meno efficaci i consigli ricevuti da Moneyfarm.

Al contrario il servizio di gestione di portafogli è una soluzione idonea per tutti i tipi di investitori, in particolare per quelli che non possiedono un’adeguata esperienza oppure non hanno il tempo per analizzare e mettere in atto i suggerimenti ricevuti da Moneyfarm.

Come vedremo più avanti nella sezione della fiscalità, il portafoglio in gestione comporta dei notevoli vantaggi fiscali rispetto a quello in consulenza.

Qual è il deposito minimo richiesto per poter usare Moneyfarm?

Il deposito minimo richiesto per poter investire con Moneyfarm è pari a 2.500€.

Moneyfarm: costi e commissioni

Nella parte introduttiva della recensione abbiamo affermato che, in linea di massima, i robo advisor sono più economici sia dei consulenti finanziari che dei gestori patrimoniali, entrambi figure classiche dell’industria finanziaria.

Probabilmente nella tua carriera da investitore sarai rimasto insoddisfatto delle alte spese di gestione dei fondi che il promotore finanziario della tua banca ti ha rifilato in passato. Alti costi che si sono tradotti nel migliore dei casi in rendimenti insignificanti (nel peggiore dei casi in performance negative).

Per questa ragione, se vuoi essere profittevole nel mondo degli investimenti, devi prestare massima attenzione ai costi che ti vengono addebitati dai tuoi intermediari finanziari. Ricorda che mentre i rendimenti sono incerti, i costi non lo sono.

Quali sono quindi i costi Moneyfarm? Andando al setaccio dei costi applicati da Moneyfarm, iniziamo constatando che non sono previsti costi per l’apertura e la chiusura del conto. Se hai acquistato fondi o polizze tramite la tua banca, saprai bene che quasi sempre ci sono costi di sottoscrizione e di uscita: queste fastidiose commissioni spesso limitano l’operatività dell’investitore e lo bloccano nell’investimento con conseguenze negative.

Con Moneyfarm non è così: puoi iniziare a investire e poi disinvestire quando vuoi, sempre senza costi accessori.

Non sono previste nemmeno commissioni di performance (anch’esse tipiche dei fondi d’investimento). Tutti i prelievi e i depositi di denaro sono gratuiti (salvo che la tua banca non ti addebiti delle commissioni per l’invio di bonifici)

In altre parole, con Moneyfarm l’unico servizio che si paga è quello relativo alla consulenza ricevuta.

Fatte queste dovute premesse, andiamo adesso ad occuparci di quanto ammonta il costo della consulenza di Moneyfarm.

La struttura commissionale è digressiva: quanti più capitali investi tanto minori saranno i costi applicati.

Le fasce commissionali prevedono aliquote dell’1%, 0,75%, 0,5%, 0,4% per capitali investiti rispettivamente a partire da 5.000, 15.000, 200.000 e 500.000 euro.

Questi appena elencati sono i costi della consulenza, direttamente imputabili a Moneyfarm. A tali costi bisogna poi aggiungere i costi non imputabili direttamente a Moneyfarm che sono:

- La commissione totale annua dell'ETF (TER), ovvero un costo implicito pari allo 0,26% che viene calcolato - su base giornaliera - sul controvalore degli ETF in portafoglio.

- I costi del bid-ask spread, ovvero il differenziale tra i prezzi di acquisto e i prezzi di vendita degli ETF. Moneyfarm calcola un costo del bid-ask spread fino allo 0,07%.

- L’IVA, pari al 22% della fattura mensile

- L’imposta di bollo e le imposte sulle plusvalenze, rispettivamente lo 0,2% e il 26% (12,5% per le plusvalenze sui bond governativi di paesi in white list) per i fiscalmente residenti in Italia.

Usa il nostro calcolatore costi Moneyfarm. Scegli che importo desideri investire e il nostro tool calcolerà tutti i costi.

Quando avviene l’addebito dei costi Moneyfarm?

I costi vengono addebitati ogni mese. Le commissioni vengono calcolate sulla base del controvalore totale del portafoglio.

Esempio: sul conto Moneyfarm nel mese di riferimento possiedi ETF per un controvalore di 50.000 euro. Verrai assegnato dunque alla fascia commissionale con aliquota pari allo 0,75%. Ti verranno addebitati costi mensili (IVA esclusa) pari a:

€50.000 x (0,75% + 0,26% + 0,07%) / 12 mesi = € 45,00

Disclaimer: l'esempio di cui sopra offre solamente una stima approssimativa dei costi mensili e non garantisce una valutazione puntuale.

In conclusione, la struttura commissionale di Moneyfarm rende a dir poco flessibili e dinamici gli investimenti. Di conseguenza questa impostazione dota l’investitore di una certa libertà di disinvestire o di utilizzare in maniera diversa i propri capitali. Questo è un punto di rottura con l’industria finanziaria tradizionale.

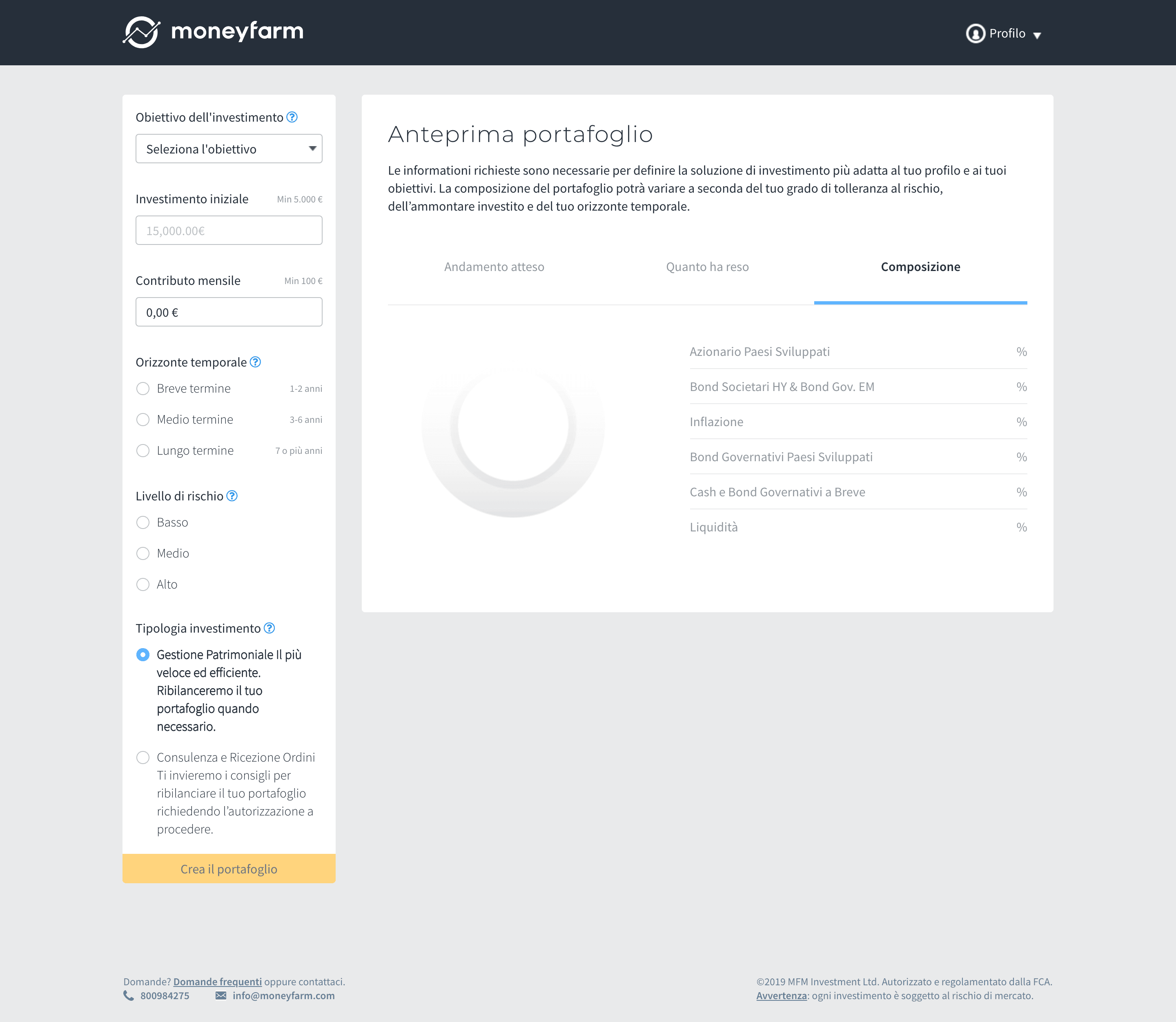

Moneyfarm ETF: prodotti e borse

Moneyfarm costruisce i portafogli dei clienti tramite l’acquisto di ETF e ETC.

Cosa sono? Si tratta di fondi di investimento facili da negoziare come le azioni, ma che allo stesso tempo permettono all’investitore di raggiungere un buon livello di diversificazione, già a partire dall’acquisto di un solo ETF.

Gli ETF infatti replicano l’andamento di un intero indice (FTSE MIB, Dax, EuroSTOXX ecc.) o di un asset finanziario (ad esempio l’oro, le materie prime ecc.).

Ipotizzando l’acquisto di un ETF sull’indice americano S&P 500, in termini di investimento sto implicitamente acquistando 500 titoli azionari (ponderati per il loro peso nell’indice) e trarrò un profitto dall’aumento delle quotazioni dell’indice e dai dividendi staccati da ognuna delle 500 società. A fronte dunque di costi minimi sto ottenendo già un discreto livello di diversificazione con questa strategia passiva.

La costruzione di portafogli tramite uso esclusivo di ETF può pertanto sembrare limitante ma non è così: esistono ETF che replicano l’andamento di quasi tutti gli indici e asset. Significa che si può investire praticamente su tutto (azioni, obbligazioni, materie prime, valute, tassi d’interesse) e in ogni area geografica.

L’allocazione degli asset viene stabilita da Moneyfarm in base alla profilazione di rischio del cliente e nella strategia di investimento generale adottata: ad esempio un investitore predisposto al rischio potrà avere in portafoglio una quota maggiore di ETF azionari (rischio maggiore), laddove un investitore avverso al rischio potrà avere in portafoglio quote maggiori di ETF obbligazionari (rischio minore).

È importante sottolineare che Moneyfarm non trae nessun guadagno dall’allocazione di un ETF piuttosto che di un altro (cosa che non si può dire nelle collocazioni bancarie, dove gli emittenti di fondi retrocedono a banche e promotori delle commissioni per ogni loro fondo collocato ad un cliente).

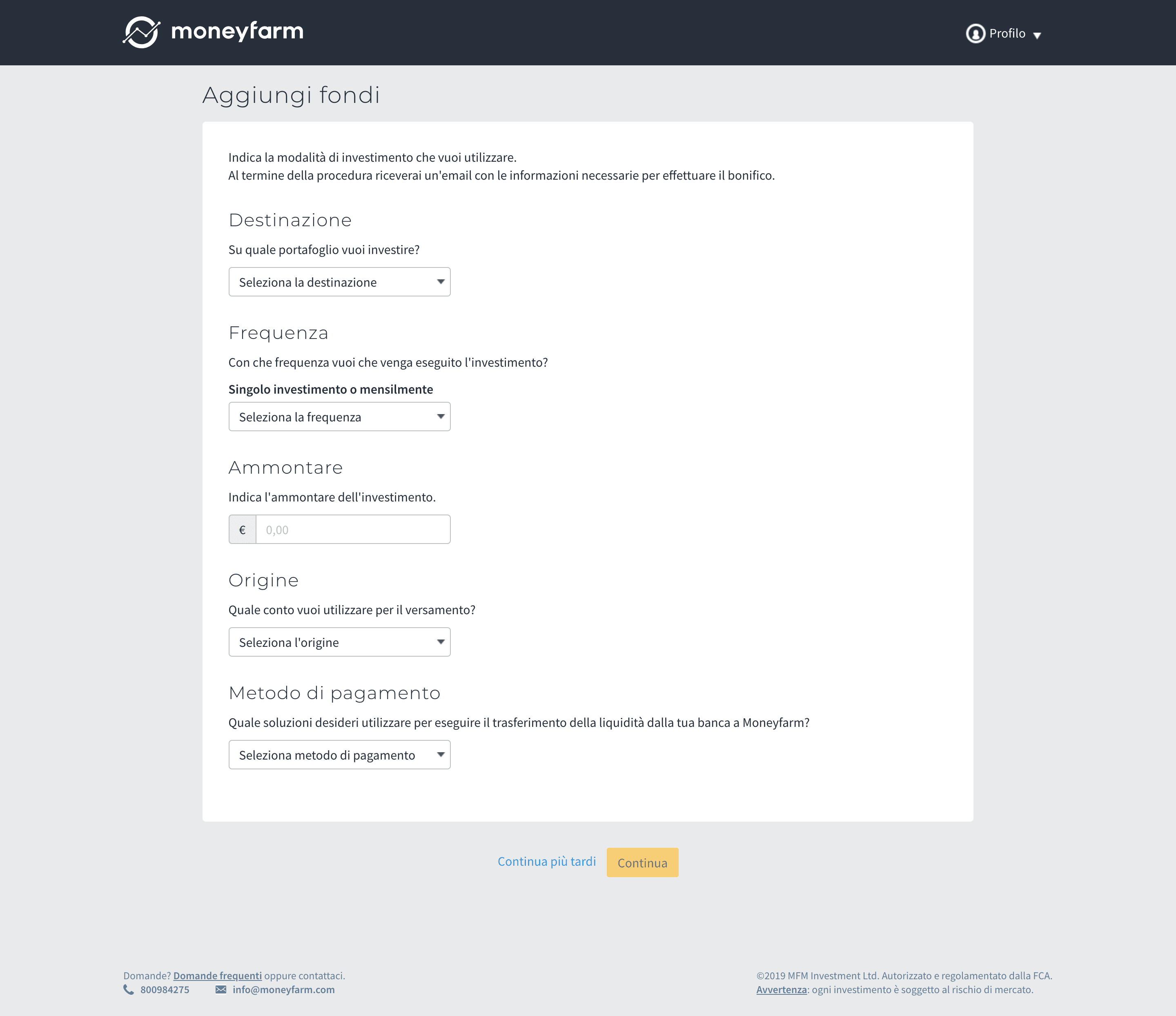

Moneyfarm permette di acquistare gli ETF tramite un’unica soluzione oppure attraverso un Piano di Accumulo (PAC). Il PAC consiste nel versamento di importi mensili (a partire da €100) i quali verranno impiegati per incrementare le posizioni aperte.

Moneyfarm Liquidità++: investimento a breve termine

Liquidità++ è un prodotto di investimento pensato da MoneyFarm per chi desidera iniziare a investire – o ricominciare a farlo – con un livello di rischio contenuto.

Si tratta di un portafoglio in gestione patrimoniale composto da 5 fondi comuni di classe istituzionale appositamente selezionati e supervisionati da MoneyFarm e destinati a investitori accorti e moderati, con un'alta avversione al rischio.

Liquidità++ rappresenta un investimento a breve termine, essendo caratterizzato da un orizzonte temporale da 1 a 3 anni.

Si caratterizza per un rendimento ad oggi del 3,2%*, esposizione al rischio ridotta e un'offerta competitiva in relazione ai costi pari allo 0,25% di commissione fissa di gestione (IVA esclusa) più fondi sottostanti allo 0,1% per 5.000 euro di capitale investito. Non è poi previsto nessun vincolo di durata minima ed è possibile scegliere tra due livelli di gestione del rischio.

Per quanto a rischio contenuto, occorre sempre ricordare che, al pari di qualsiasi altro investimento, il prodotto è soggetto al rischio di perdita del capitale investito.

Disclaimer:

*Sulla base della media ponderata dei rendimenti lordi regolarmente pubblicati dai fondi parte del portafoglio Liquidità+.

Moneyfarm conto titoli: costi e come funziona

Moneyfarm ha recentemente ampliato la sua offerta con il Conto Titoli. Il Conto Titoli Moneyfarm è pensato come una soluzione di investimento a lungo termine in regime amministrato.

Come funziona il Conto Titoli Moneyfarm? Al momento è possibile investire in una selezione di azioni, ETF quotati su Borsa Italiana, Euronext Paris e Deutsche Borse e Obbligazioni. L'acquisto e la vendita dei titoli vengono effettuati direttamente dalla dashboard della piattaforma e sono previste due tipologie di ordine: l'ordine a mercato e l'ordine limite.

Sono disponibili più di 160 Obbligazioni comprensive dei principali titoli di stato italiani (BTP), bond governativi europei e obbligazioni societarie con cedola fino al 6,25% con scadenze nel breve e medio termine.

É possibile anche sfruttare la visione aggregata del portafoglio a livello geografico, settoriale e di asset class di tutti gli investimenti, compresi quelli della gestione patrimoniale.

Chiunque può aprire il conto titoli e costruire autonomamente il proprio portafoglio. Non è al momento possibile effettuare il trasferimento di un dossier titoli che si ha con un'altra banca presso Moneyfarm.

Ma quali sono i costi del Conto Titoli Moneyfarm? Non è previsto nessun costo di apertura mentre per quanto le commissioni abbiamo:

- commissione di cambio valuta per gli strumenti quotati in valuta estera pari allo 0,7%

- commissioni fisse per singola operazione di 3.95% euro per i titoli quotati su Borsa Italiana e 5,95 euro per i titoli quotati su Deutshce Borse o su Euronext Paris

- commissione fissa per acquisto Obbligazioni pari a 5,95 euro

Non è prevista nessuna commissione di custodia.

Inoltre, è attiva la seguente promozione ETF: rimborso di tutti i costi di acquisto (pari a 3,95 euro) per ogni operazione di almeno 1.000 euro sugli ETF WisdomTree, iShares, Amundi presenti in questa lista e su quegli Vanguard presenti in questa lista.

Per quanto riguarda infine l'aspetto fiscale del Conto Titoli Moneyfarm opera in regime amministrato, fungendo quindi da sostituto d'imposta e prendendosi carico del calcolo e del versamento delle imposte relative agli investimenti.

Servizio clienti

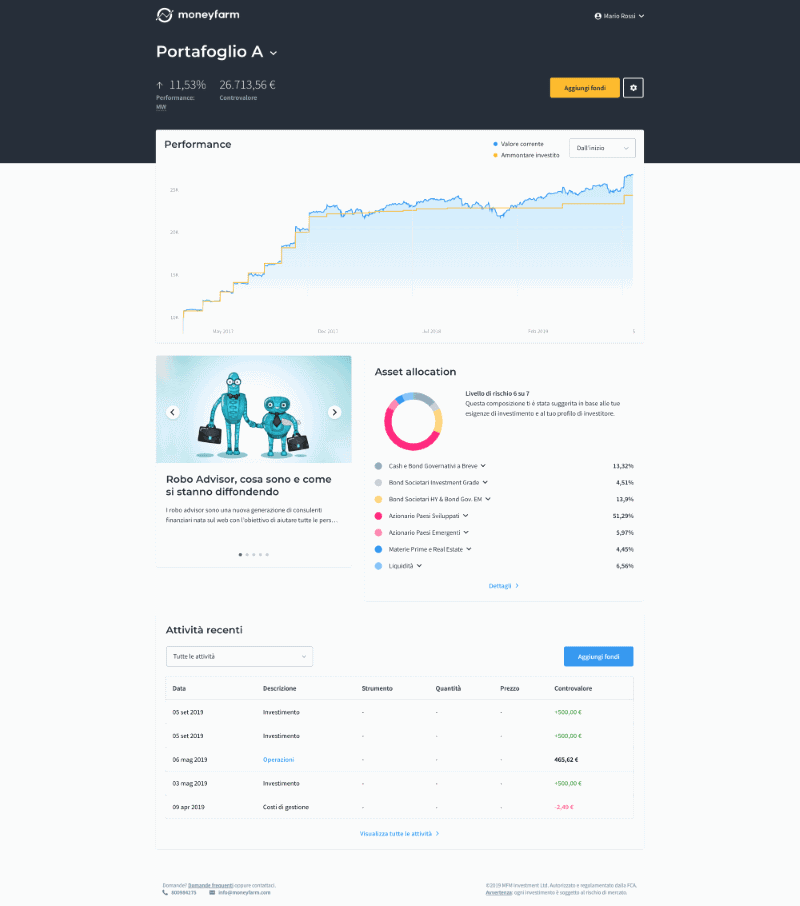

Uno dei punti di rottura di Moneyfarm con la consulenza tradizionale è quella di automatizzare una parte del processo consulenziale, affidando alcuni incarichi ad un software come l'assegnazione di portafogli. Il software resta comunque affiancato da figure umane professionali, le quali prendono le decisioni più importanti come le decisioni di investimento.

Basti pensare all’assegnazione di un consulente dedicato per ogni cliente. Tale figura professionale svolge il compito delicato di assistere il cliente nella propria pianificazione finanziaria, oltre che assisterlo durante tutto il percorso di investimento.

In qualunque momento il consulente dedicato potrà fornire valutazioni sul momento di mercato, sulla tua situazione finanziaria e patrimoniale, sulle tue aspettative.

Per informazioni generali sul conto, i costi e i servizi di Moneyfarm i suoi consulenti finanziari sono disponibili attraverso i seguenti canali:

- Via telefonica al numero gratuito 800 984 275

- Via email all'indirizzo

Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. - Via chat sul sito www.moneyfarm.com oppure su Facebook e Twitter

- Faccia a faccia (su appuntamento) nella sede di Milano della società in via Antonio da Recanate 1

L’assistenza clienti di Moneyfarm è caratterizzata dalla professionalità dei suoi operatori e per i tempi di attesa pressoché nulli per mettersi in contatto con uno di essi. Questo giudizio è confermato dalle opinioni dei clienti attuali di Moneyfarm.

Se dunque sei frenato ad avvalerti dei servizi di consulenza di Moneyfarm perché preoccupato dalla consulenza spersonalizzata che potresti ricevere, la realtà dei fatti è che troveresti una buona combinazione di servizi automatizzati online affiancati da figure umane professionali che ti guideranno durante tutto il percorso d’investimento.

Moneyfarm: tassazione e gestione fiscale

In questa sezione della recensione ci occuperemo di analizzare come viene gestita la fiscalità in Moneyfarm. Più nello specifico andremo a vedere le modalità attraverso cui adempiere alle obbligazioni fiscali generate dalle attività di investimento tramite Moneyfarm.

Le indicazioni fornite di seguito fanno riferimento alle normative fiscali italiane. Sono rivolte pertanto solo a quegli investitori fiscalmente residenti in Italia.

Il cliente Moneyfarm con residenza fiscale in Italia sarà assoggettato alle seguenti obbligazioni fiscali:

- Tassazione pari al 26% delle plusvalenze generate (12,5% per quelle generate da bond governativi di paesi in white list).

- Tassazione dei dividendi (aliquota che varia a seconda dell’ETF).

- Tassazione pari allo 0,2% del valore del portafoglio al 31/12 (imposta di bollo).

Il regime fiscale adottato sul conto Moneyfarm dipende dal tipo di portafoglio che si detiene: se in consulenza oppure in gestione patrimoniale.

Precisiamo che dal momento che Moneyfarm dispone di una succursale sul territorio italiano, essa è abilitata ad agire da sostituto d’imposta e ad offrire dunque sia il regime amministrato che gestito.

Se si opta per il portafoglio in consulenza, il cliente viene assegnato di default al regime amministrato.

Nel momento in cui il cliente decide di avvalersi del servizio di gestione di portafogli, egli adotta in automatico il regime del risparmio gestito.

Per comprendere le differenze tra i tre regimi (amministrato, gestito, dichiarativo) occorre dapprima fare un passo indietro e capire come avviene la tassazione degli ETF.

A differenza delle azioni, dove plusvalenze e minusvalenze si possono compensare tra di loro, gli ETF vengono tassati in maniera differente (e aggiungo più sfavorevole per l’investitore). Plusvalenze e minusvalenze generati dalla negoziazione di ETF infatti, non possono compensarsi tra di loro. Le plusvalenze degli ETF vengono trattati dal fisco come redditi da capitale e per questo vengono sempre tassati al 26%. Le minusvalenze degli ETF possono essere compensate soltanto con le plusvalenze generate da altri strumenti finanziari (ad esempio azioni, derivati, bond ecc.).

Ne consegue che chi ha un portafoglio composto da soli ETF sarà penalizzato dal fatto che al suo interno le plusvalenze e le minusvalenze non possono compensarsi tra di loro.

Esempio: sul deposito titoli della mia banca possiedo un portafoglio composto da 5 ETF, ognuno con un controvalore di 10.000 euro. Prima della fine dell’anno fiscale ho chiuso tutte le posizioni, ottenendo i seguenti rendimenti:

ETF 1: + €2.000

ETF 2: - €500

ETF 3: - €500

ETF 4: - €500

ETF 5: - €500

Il risultato totale del mio portafoglio sarà quindi = 0. Mi verrebbe da pensare che non ci sono imposte sui capital gain da pagare. E invece no! Per l'ETF 1 dovrò versare al fisco il 26% di €2.000 (520 euro), dal momento che non posso compensare le 2.000 euro di guadagni con le 2.000 di perdite.

Questo svantaggio fiscale trova applicazione nel regime dichiarativo e amministrato (portafogli in consulenza di Moneyfarm) ma non in quello del risparmio gestito (portafogli in gestione di Moneyfarm).

Questo è a nostro avviso uno dei punti di maggiore forza di Moneyfarm.

Attraverso la gestione patrimoniale si ottiene un’ottimizzazione fiscale che non si può raggiungere con un conto titoli presso un broker o una banca.

Nell’esempio di cui sopra, attraverso la gestione patrimoniale di Moneyfarm tutte le plusvalenze e le minusvalenze maturate vengono compensate a fine anno: significa che eviteremmo di versare al fisco i €520 dell'esempio. Al contrario, nel regime amministrato (portafogli in consulenza) ogniqualvolta si vende una o più quote di uno strumento, l’eventuale plusvalenza realizzata viene calcolata e tassata al termine della giornata.

In altre parole, nel caso in cui sia necessario effettuare un ribilanciamento sul portafoglio, in quello in gestione non dovremo preoccuparci di realizzare guadagni o perdite mentre su quello in consulenza correremo il rischio di vedere tassate le plusvalenze.

In conclusione, i detentori di portafogli di ETF trarranno notevoli vantaggi fiscali dall’applicazione del risparmio gestito, tramite le gestioni patrimoniali offerte da Moneyfarm.

Simulazione dei costi e dei rendimenti Moneyfarm

Per aiutarti a comprendere meglio quali sono i costi stimati e i rendimenti attesi investendo attraverso Moneyfarm, abbiamo sviluppato un tool che ti permette di calcolare in maniera dinamica:

- tutti i potenziali costi del sevizio Moneyfarm;

- le imposte generate dalle attività di investimento che dovrai versare al Fisco.

Sposta le barre per calcolare in tempo reale costi, imposte e rendimenti netti.

Disclaimer: il calcolatore di cui sopra offre solamente una stima approssimativa dei costi annuali e delle imposte generate. Esso non garantisce in nessun caso una valutazione puntuale.

Opinioni finali: conviene investire con Moneyfarm?

Moneyfarm è un consulente finanziario indipendente di ultima generazione. Sfruttando la tecnologia, i clienti possono beneficiare di servizi più evoluti e allo stesso tempo più convenienti rispetto a prima.

Moneyfarm si rivolge un po’ a tutti quegli investitori interessati ad investire con un orizzonte di medio-lungo termine. Non servono competenze particolari per utilizzare Moneyfarm, in quanto essa si occupa di elaborare e mettere in atto tutti gli step, ossia:

- Elaborazione di una strategia di investimento

- Asset allocation e scelta degli ETF da includere nel portafoglio

- Acquisto/vendita degli ETF sia in fase di investimento iniziale sia durante tutta la durata dell’investimento, per eventuali motivi di ribilanciamento

L’organizzazione aziendale di Moneyfarm evidenzia l’assenza di conflitti d’interesse con altri players dell’industria finanziaria. Tradotto significa che Moneyfarm non ha nessun interesse a vendere ai clienti prodotti di determinati emittenti, con lo scopo di ricevere delle commissioni nascoste e mettendo in secondo piano gli interessi del cliente. Al contrario Moneyfarm ha convenienza a generare rendimenti positivi per i suoi clienti, nel modo più trasparente possibile.

A livello di sicurezza, Moneyfarm è autorizzata da enti regolatori rigidi come l’FCA del Regno Unito e la CONSOB italiana. I fondi dei clienti sono custoditi seguendo il principio della segregazione presso istituti terzi.

Se è vero che la maggior parte del lavoro è svolto da software e algoritmi, abbiamo visto nella recensione chel’investitore viene comunque affiancato da consulenti in carne ed ossa che lo assistono per tutta la durata dell’investimento.

I costi del servizio sono ottimi e di gran lunga inferiori a quelli di un consulente o promotore finanziario tradizionale. Moneyfarm guadagna in base al valore del conto e non in base alle performance. Questa è a nostro avviso una configurazione corretta, poiché evita situazioni di moral hazard (azzardo morale) in cui il consulente è spinto ad aumentare l’esposizione al rischio del portafoglio del cliente, al fine di cercare performance superiori che gli garantiscano a sua volta commissioni più elevate.

L’investimento minimo è pari a 2.500€ ed è possibile attuare dei PAC a partire da 100 euro al mese.

In conclusione, i nostri giudizi e opinioni su Moneyfarm sono dunque più che positivi. Esso supera a pieni voti i nostri test sulla sicurezza, trasparenza, costi e qualità del servizio.

Come alternativa agli investimenti “fai da te” è una delle soluzioni più affidabili nel panorama finanziario italiano.

Oppure scopri gli strumenti di QualeBroker: