Il piano di accumulo (PAC) resta una delle strategie più efficaci per investire nel lungo periodo: versamenti periodici, importi bassi e flessibili, e un approccio prudente che aiuta a gestire la volatilità.

Trovare il piano di accumulo migliore significa, per prima cosa, individuare il broker giusto con cui iniziare a investire in modo semplice, efficiente e con costi contenuti.

Non tutte le piattaforme sono uguali: cambiano commissioni, strumenti disponibili (ETF, fondi, azioni) e livello di flessibilità. Scegliere quella sbagliata può ridurre i rendimenti o complicare inutilmente la gestione del tuo investimento passivo.

In questa guida trovi una selezione dei migliori broker per PAC e gli strumenti utili per scegliere quello più adatto alle tue esigenze.

Migliori PAC nel 2026

I broker che trovi qui sotto sono stati selezionati in base a criteri concreti: costi, strumenti disponibili (soprattutto ETF), semplicità d’uso, affidabilità e flessibilità del piano.

Questi elementi fanno la differenza nel lungo periodo e incidono sui tuoi rendimenti.

Salta alla scheda che ti interessa

Scalable Capital: piano di accumulo migliore per ETF

Versamento iniziale PAC: a partire da 1€

Frequenza versamenti: mensile, bimestrale, trimestrale, semestrale, annuale

Commissioni: gratis

Acquisti frazionati:

Facilità d'uso:

Promozione: Prime+ gratis per un mese + 2,5% di interesse annuo

Ideale per: costruire un PAC in maniera facile tramite la mobile app di Scalable e senza alcun costo

![]() Pro:

Pro:

- Investimenti frazionati anche per i PAC a partire da 1€

- Possibilità di impostare l'addebito ricorrente automatico da conto corrente per alimentare il PAC

- 2,5% di interesse annuo

![]() Contro:

Contro:

- Regime amministrato non ancora disponibile

In base alla nostra metodologia di calcolo, la piattaforma per costruire il piano di accumulo migliore è Scalable Capital, broker tedesco con licenza bancaria che opera in molti paesi europei, tra cui l’Italia, dove è autorizzato dalla CONSOB. Attraverso la sua piattaforma d’investimento, i clienti possono negoziare azioni, ETF, obbligazioni, certificati, fondi e criptovalute, nonché impostare piani di accumulo.

I PAC su Scalable Capital, disponibili per azioni, ETF, fondi comuni e crypto (tramite ETP), non prevedono costi d’ordine. Si può partire anche solo con 1€ grazie alla possibilità di acquistare frazioni di quote degli ETF, e scegliere la frequenza dei versamenti tra diverse opzioni: una volta al mese, una volta ogni 2, 3 o 6 mesi o all’anno, in nove date diverse di ogni mese.

La piattaforma si distingue per facilità d’uso, interfaccia intuitiva e costi bassi. Offre due piani, tra cui uno a canone zero, per intercettare le diverse esigenze di chi investe. Inoltre, è disponibile un conto deposito non vincolato con interesse al 2,5% lordo annuo nel momento in cui scriviamo.

Attualmente Scalable non agisce da sostituto d’imposta in Italia, ma la società ha annunciato il passaggio al regime fiscale amministrato entro la fine del 2026.

Crea il tuo PAC su ETF con Scalable Capital

Trade Republic: miglior PAC per includere ETF, azioni e crypto

Versamento iniziale PAC: a partire da 1€

Frequenza versamenti: settimanale, mensile, bimestrale o trimestrale

Commissioni: gratis

Acquisti frazionati:

Facilità d'uso:

Promozione: 3% di interessi sulla liquidità inutilizzata sul conto

Ideale per: costruire un PAC scegliendo tra 2.200 ETF e un'ampia selezione di criptovalute e azioni.

![]() Pro:

Pro:

- Puoi iniziare a investire con appena 1€ e senza commissioni

- Una delle poche piattaforme ad offrire i PAC non solo su ETF ma anche su crypto e azioni

![]() Contro:

Contro:

- Mobile app facile da usare ma carente di funzionalità più avanzate

Trade Republic è una banca tedesca supervisionata dalla BaFin (in Germania) e da Banca d'Italia.

Agisce come sostituto d’imposta, e questo è uno degli aspetti più apprezzati dai clienti italiani in quanto facilita la gestione della fiscalità.

Offre piani di accumulo su un’ampia selezione di azioni, ETF e criptovalute, anche con asset diversi, a zero commissioni e con investimenti a partire da 1 euro.

Le frequenze di versamento disponibili sono: settimanale, mensile, ogni 2 mesi o ogni 3 mesi. Una volta creato, il PAC può essere modificato e annullato gratuitamente in qualsiasi momento.

Crea il tuo PAC gratuito su ETF, azioni e criptovalute con Trade Republic

Fineco: banca e investimenti in un unico posto

Versamento iniziale PAC: a partire da una quota di ETF

Frequenza versamenti: mensile, bimestrale o trimestrale

Commissioni: 2,95€ (1 ETF) - 6,95€ (fino a 4 ETF) - 13,95€ (fino a 10 ETF)

Acquisti frazionati:

Facilità d'uso:

Promozione: 100 ordini gratis registrandosi con codice promo 𝐎𝐌𝟏𝟎𝟎SQ.

Ideale per: costruire un PAC scegliendo tra gli 800 ETF offerti senza commissioni e se sei under 30 il Piano Replay è sempre gratuito.

![]() Pro:

Pro:

- 800 ETF senza commissioni da poter usare per i PAC

- PAC gratuiti per gli under 30

- Offre il regime amministrato

![]() Contro:

Contro:

- Escludendo gli ETF in promozione, le commissioni sui PAC risultano elevate se confrontate con l'offerta a zero commissioni di altre piattaforme

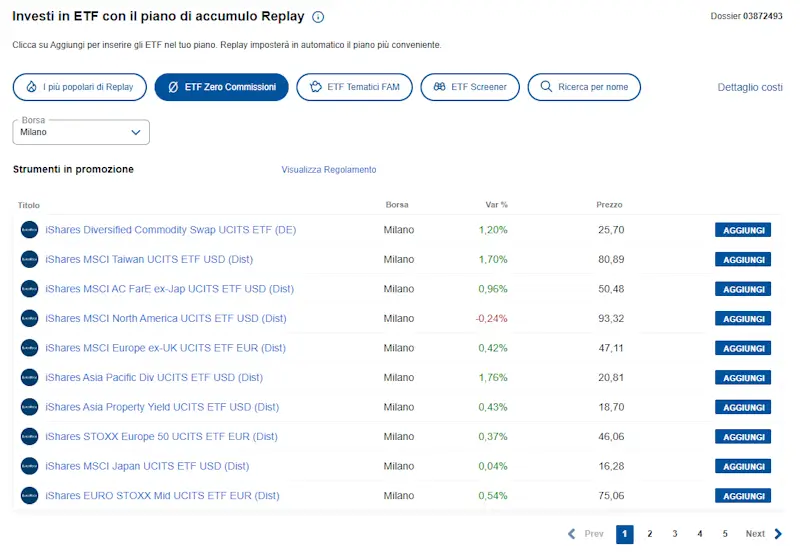

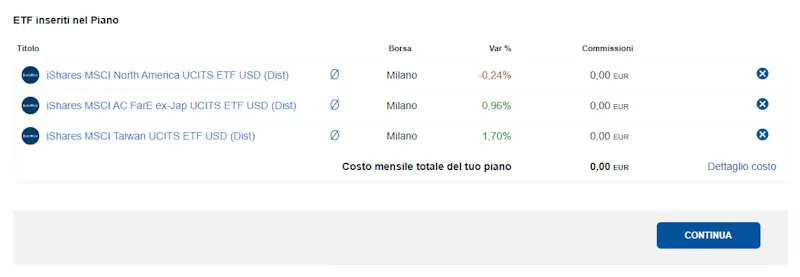

Fineco, tramite il suo servizio chiamato Piano Replay, offre la possibilità di investire in ETF, ETN ed ETC (quindi anche strumenti che replicano l’andamento di materie prime, indici e criptovalute) in modo automatico e ricorrente.

Puoi scegliere se investire una volta al mese, due volte al mese oppure ogni tre mesi, decidendo in autonomia il giorno di addebito della rata. I costi mensili variano da 2,95€ per un solo ETF fino a 19,85€ per 12 ETF, con due eccezioni: per gli under 30 tutti i piani sono sempre senza commissioni, mentre per gli over 30 lo sono per la selezione di ETF a costo zero emessi da Fineco, Fidelity, Amundi, iShares e Xtracker.

Ai costi del piano vanno poi aggiunte le commissioni di negoziazione degli ETF (in acquisto e in vendita), che variano in base al tipo di conto e al mercato (NYSE, Nasdaq, XETRA o Euronext).

Puoi trovare maggiori informazioni nel nostro approfondimento sul Piano Replay di Fineco.

Una forma ibrida di piano di accumulo è poi il Fineco Cash Park Investing PAC, che fonde un conto di deposito vincolato con un investimento in un fondo. Questo significa che per sottoscriverlo è necessario impegnarsi a effettuare un investimento minimo di 10.000 euro con versamenti mensili e scadenze prestabilite. Il rendimento è legato sia all’importo della rata versata sia alla durata del vincolo.

Attualmente offre il 2,75% sulle somme investite e l'1,75% sulla liquidità presente sul conto di deposito.

Crea il tuo PAC su ETF con il Piano Replay di Fineco. Apri un conto usando il codice promo OM100QB per ricevere 100 ordini gratis.

eToro: PAC manuale su azioni, ETF e crypto

Il 50% dei conti CFD al dettaglio perde denaro

Versamento iniziale PAC: a partire da 25€

Frequenza versamenti: mensile

Commissioni: gratis

Acquisti frazionati:

Facilità d'uso:

Promozione: fino al 3,8% di interessi sulla liquidità non investita

Ideale per: costruire un PAC su azioni, ETF o crypto tramite una piattaforma intuitiva.

![]() Pro:

Pro:

- Possibilità di creare un PAC misto con vari asset come azioni, ETF e crypto

- Puoi annullare o modificare il PAC in qualsiasi momento

- Zero commissioni in fase di acquisto

![]() Contro:

Contro:

- Disponibile solo la frequenza dei versamenti mensile

Broker online specializzato nel copy trading, eToro offre una piattaforma di investimento multi-asset che prevede anche la creazione di piani di accumulo.

Gli asset disponibili per i PAC su eToro sono azioni, ETF e criptovalute. Puoi utilizzare la funzione Pro Investors, per copiare automaticamente le strategie di investitori esperti, e i Portafogli Intelligenti (Smart Portfolios), per ottenere esposizione a temi di investimento curati da professionisti, combinando più asset in una strategia diversificata a lungo termine.

Sono esclusi dai PAC le azioni ad alto rischio (così come definite dall’autorità di vigilanza dei mercati britannica), gli ETF a leva o short e i CFD. Rispetto alle altre piattaforme in elenco, eToro prevede una frequenza di investimento in PAC solo su base mensile, e l’importo minimo è di 25$.

Non sono previste commissioni aggiuntive rispetto a quelle standard ed è previsto un addebito ridotto allo 0,75% per i costi di conversione valuta.

Costruisci il tuo PAC eToro

Il 52% di investitori privati incorre in perdite quando investe in CFD con questo fornitore

Dovresti considerare se puoi permetterti l’elevato rischio di perdere denaro.

Directa: negozia tutte le obbligazioni del MOT-EuroTLX

Versamento iniziale: a partire da una quota di ETF

Frequenza versamenti: mensile, bimestrale o trimestrale

Commissioni: gratis in fase di acquisto

Acquisti frazionati:

Facilità d'uso:

Promozione: nessuna promo attiva

Ideale per: costruire un PAC scegliendo tra i principali ETF disponibili.

![]() Pro:

Pro:

- Fiscalità assistita con il regime amministrato

- PAC senza costi su numerosi ETF in promozione

![]() Contro:

Contro:

- Non è possibile fare acquisti frazionati

- Numero limitato di ETF negoziabili

Directa è uno dei broker più storici in Italia: attivo dal 1995, è stato tra i primi al mondo a portare il trading online agli investitori privati.

Per chi vuole impostare piani di investimento automatici, Directa offre una vasta gamma di PAC in ETF delle principali società emittenti come Amundi, Xtrackers, iShares, Van Eck, Wisdom Tree, Vanguard, Franklin Templeton, Fidelity, LGIM e BNP Paribas.

Per ogni ETF è necessario selezionare l’importo desiderato e le date di invio degli ordini scegliendo tra quelle indicate. Il versamento minimo è dato dall’importo minimo necessario per negoziare una quota dell’ETF e il piano può essere modificato in qualunque momento.

All’interno del servizio PAC di Directa non sono applicati costi di negoziazione degli ETF in fase di acquisto, mentre vengono applicate regolarmente le commissioni in fase di vendita.

All’interno del servizio PAC di Directa non sono applicati costi di negoziazione degli ETF in fase di acquisto, mentre vengono applicate regolarmente le commissioni in fase di vendita.

Piani di accumulo: cosa sono e come funzionano

Un piano di accumulo del capitale (PAC) è un metodo di investimento che permette di versare periodicamente somme di denaro in fondi comuni, in ETF o in altri strumenti finanziari selezionati, anche sotto forma di portafogli preimpostati. Questo approccio dilazionato nel tempo consente di ridurre l’impatto delle fluttuazioni di mercato e di adottare una strategia disciplinata di incremento del capitale.

L’adozione di un piano di accumulo è quindi indicata per chi desidera investire gradualmente, senza necessità di un ampio capitale iniziale, rendendo così l’accesso agli investimenti più semplice anche per chi non vuole o non può investire capitali cospicui tutti in una volta. Attualmente, infatti, i migliori piani di accumulo consentono di versare cifre minime, come 50 o 100 euro, e in alcuni casi anche di un solo euro.

L’efficacia della strategia alla base del piano di accumulo ha inoltre una spiegazione tecnica. È stata sviluppata negli anni ’50 da Benjamin Graham, riconosciuto mentore di Warren Buffett, ed è nota come strategia Dollar-Cost Averaging (DCA).

L’idea di fondo è che integrando regolarmente il capitale investito, indipendentemente dalla fase che i mercati attraversano, si ha la possibilità di attenuare il rischio rappresentato dalla volatilità. Questo perché sul lungo periodo il prezzo degli investimenti effettuati sarà dato non dal prezzo ottenuto in un dato momento, più o meno favorevole, ma dalla media dei prezzi ottenuti nel corso del tempo.

Come scegliere il piano di accumulo migliore

La scelta del miglior piano di accumulo dipende da diversi fattori. Il punto di partenza è sempre lo stesso: capire cosa si vuole ottenere.

Le domande da farsi prima:

- Quanto capitale voglio accumulare e a quale scopo?

- In quanto tempo voglio raggiungere l’obiettivo?

- Quanto posso versare e con quale frequenza?

- Quale livello di rischio posso accettare?

4 criteri per scegliere il PAC giusto

1. Costi del piano

Prima di sottoscrivere un PAC, è fondamentale vedere i costi associati: costi d’ordine, commissioni di ingresso, di gestione annuale, di uscita e quelle sui singoli versamenti.

I costi elevati possono penalizzare il rendimento netto del PAC nel lungo periodo.

Vale anche la pena confrontare strumenti diversi: i fondi attivi hanno costi di gestione più alti degli ETF, ma i secondi replicano passivamente un indice. Azioni e obbligazioni possono invece generare dividendi o cedole, aumentando il rendimento complessivo.

Il tipo di strumento su cui il PAC investe determina il profilo di rischio e le potenziali opportunità di rendimento: fondi a gestione attiva, ETF passivi, azioni, obbligazioni o una combinazione di questi.

La scelta deve essere coerente con gli obiettivi definiti e con la propria tolleranza al rischio.

2. Strumenti e prodotti finanziari

Il tipo di strumento su cui il PAC investe determina il profilo di rischio e le potenziali opportunità di rendimento: fondi a gestione attiva, ETF passivi, azioni, obbligazioni o una combinazione di questi.

La scelta deve essere coerente con gli obiettivi definiti e con la propria tolleranza al rischio.

3. Flessibilità

Un buon piano di accumulo dovrebbe permettere di modificare l'importo e la data dei versamenti o di sospenderli temporaneamente, senza penali.

La flessibilità è particolarmente importante in caso di cambiamenti improvvisi della propria situazione economica.

4. Regime fiscale

Il regime fiscale è un criterio importante nella scelta di una piattaforma per un PAC perché incide direttamente sia sul rendimento netto sia sulla complessità di gestione nel tempo. In Italia la differenza chiave è tra regime amministrato e dichiarativo:

Con il regime amministrato non devi occuparti di nulla, perché è il broker a calcolare e versare automaticamente le imposte. Il processo resta semplice e sostenibile anche nel lungo periodo. Con il dichiarativo, invece, ogni operazione va tracciata e riportata in dichiarazione, il che aumenta complessità, possibilità di errore e spesso richiede supporto esterno.

Quando conviene il piano di accumulo?

I piani di accumulo sono adatti a chi vuole costruire capitale nel tempo, con una prospettiva pluriennale e una certa flessibilità in caso di necessità. In questo si avvicinano ai conti deposito non vincolati, con una differenza sostanziale: i conti deposito offrono un tasso fisso e certo, ma non permettono di sfruttare le opportunità dei mercati né incentivano la costanza nei versamenti.

Un PAC è particolarmente indicato per obiettivi importanti che richiedono anni di preparazione: la pensione integrativa, l'acquisto di una casa, l'istruzione dei figli.

La disciplina dei versamenti regolari ha anche un effetto psicologico positivo: aiuta a non rimandare e a restare concentrati sull'obiettivo.

Inoltre, la possibilità di partire da piccoli importi periodici rende accessibile un'ampia gamma di strumenti finanziari, spesso già selezionati da analisti esperti.

💡 Adatto per:

- Obiettivi a lungo termine

- Versamenti graduali

- Chi parte da piccoli importi

⚠️ Un PAC non è indicato per orizzonti di pochi mesi o un anno: sia il capitale sia la durata sarebbero troppo ridotti per generare un rendimento reale significativo.

Quali sono i rischi di un piano di accumulo?

Nessun investimento è privo di rischi: investire significa accettare l'incertezza in cambio di un rendimento atteso. Il primo passo è quindi capire quale livello di rischio si è disposti ad assumere. Anche i migliori PAC espongono a due rischi principali:

1. Rischio emittente

È legato a chi gestisce il prodotto d’investimento, quindi alla banca o all’istituto finanziario che lo realizza e commercializza. In caso di fallimento o di insolvenza, l’emittente potrebbe non essere in grado di restituire il capitale investito. Nel caso dei PAC questo rischio dipende dai sottostanti su cui investe.

Con fondi ed ETF il capitale è segregato, cioè separato da quello dell'emittente: una tutela più ampia della garanzia bancaria standard di 100.000€. Con prodotti assicurativi o strumenti non quotati il rischio è più alto.

2. Rischio di mercato

È direttamente legato al valore degli strumenti finanziari sottostanti, cioè all’andamento del prezzo dei titoli (per azioni e obbligazioni), delle quote (NAV, nel caso di fondi ed ETF) o dei contratti (per i derivati).

In questo caso i fattori di rischio includono volatilità, eventi imprevedibili, recessioni prolungate e le caratteristiche specifiche degli strumenti, del settore o dell'area geografica su cui si investe.

Migliori piani di accumulo: FAQ

Alcune domande frequenti

Non è possibile saperlo in anticipo perché i piani di accumulo investono in strumenti o prodotti finanziari quotati (come azioni, ETF e obbligazioni) o in fondi d’investimento, il cui valore varia nel tempo sulla base dell’andamento dei mercati. Inoltre i risultati dipendono dal periodo d’investimento, dal capitale investito e dai costi che emittenti e intermediari possono richiedere per accedere a questo tipo di investimenti.