Riepilogo:

- Piattaforma di P2P lending regolamentata a livello UE

- Rendimenti competitivi

- Zero commissioni

- Processo di investimento semplice e veloce

![]() Pro:

Pro:

- Puoi iniziare a investire con un importo minimo di soli 10€

- Offre un bonus di benvenuto

- Prestiti diretti alle aziende, non all’intermediario

- Rendimenti superiori alla media

![]() Contro:

Contro:

- Non è disponibile il mercato secondario (in arrivo)

- Manca l’investimento automatico (in arrivo)

- Non supporta trasferimenti SEPA Instant

La nostra opinione su Afranga

Afranga è una buona soluzione per chi vuole investire nell’economia reale e costruire un patrimonio generando reddito passivo. La piattaforma è semplice da usare, trasparente e priva di burocrazia. Il suo principale punto di forza sono i tassi di interesse sopra la media, spesso più alti rispetto a quelli proposti da competitor più affermati.

La piattaforma è regolamentata a livello europeo e ha costruito uno storico positivo.

Al momento non è disponibile un sistema di investimento automatico e la scelta dei progetti è piuttosto limitata, con conseguente ridotta diversificazione. Inoltre gli investimenti non sono molto liquidi, perché il mercato secondario non è ancora attivo (anche se Afranga ne ha confermato lo sviluppo). Per questo è più adatta a un orizzonte temporale medio-lungo rispetto a chi cerca liquidità immediata.

L’assenza di commissioni per gli investitori, i rendimenti elevati e una reputazione tutto sommato positiva, pur essendo ancora poco conosciuta, rendono Afranga una piattaforma interessante per chi valuta investimenti in crowdfunding.

È indicata per investitori con una certa esperienza nella valutazione del rischio, che preferiscono gestire manualmente le proprie scelte in cambio di maggiore controllo e, potenzialmente, rendimenti più alti all’interno di un servizio regolamentato.

Cos'è Afranga

| 🖥️ Tipo piattaforma | P2P lending per prestiti alle aziende |

| 🚀 Data di lancio | Dicembre 2020 |

| 🌍 Paese | Bulgaria |

| 🏛️ Società controllante | Stik-Credit JSC |

| ⚖️ Regolamentazione | FSC bulgara + licenza europea ECSP |

| 🛡️ Fondo di Garanzia Depositi | |

| 🏦🔢 Conti personali con IBAN | Lemonway |

| 🔒 Segregazione dei fondi | |

| 🏢➡️💰 Prestiti alle aziende | |

| 📑 Regime fiscale | Dichiarativo |

| 📞 Contatti | Email, Telefono |

Il P2P lending permette agli investitori di finanziare persone o imprese tramite piattaforme online, ottenendo interessi elevati ma assumendo anche un certo livello di rischio.

Afranga è una piattaforma di investimento bulgara di P2P lending autorizzata dal regolamento europeo ECSP (European Crowdfunding Service Providers).

È un marketplace di P2P lending che mette in contatto gli investitori con le imprese: le aziende richiedono prestiti, gli investitori finanziano, e il richiedente rimborsa a rate con interessi.

Afranga opera come intermediario: gestisce i flussi, controlla i richiedenti, esegue verifiche e garantisce trasparenza nelle operazioni.

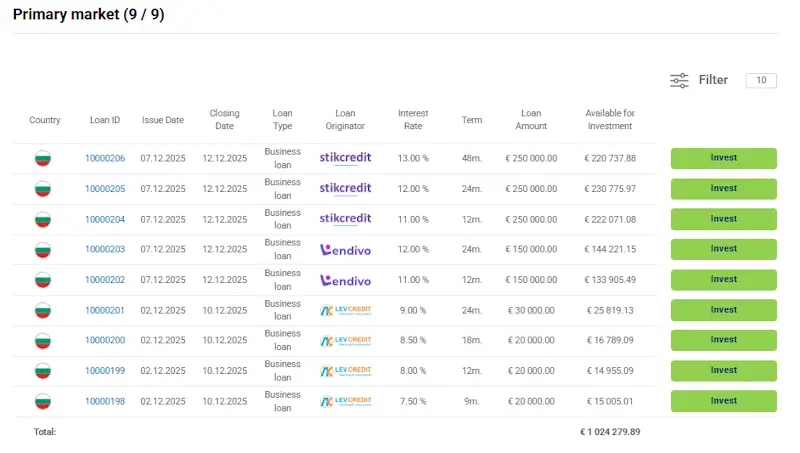

Su Afranga gli investitori prestano denaro principalmente a piccole e medie imprese (PMI) accuratamente selezionate che cercano capitale aggiuntivo per sostenere la crescita, le operazioni o le esigenze di capitale circolante. Al momento si tratta in particolare di fintech bulgare e ceche che operano nel credito al consumo.

Afranga è stata lanciata a fine 2020 da Stik-Credit JSC, fintech attiva dal 2013 nel settore del credito al consumo. Nel settembre 2023, ha ottenuto la licenza FSC come fornitore di servizi di crowdfunding. Nel 2025, grazie all’ingresso di finanziatori esterni, si è trasformata in un marketplace P2P più strutturato.

Come funziona Afranga ⚙️

Afranga offre prestiti aziendali erogati da società private selezionate.

Tu investi, e il tuo denaro viene prestato ad aziende che superano una rigorosa due diligence (stabilità finanziaria, capacità di rimborso, conformità, rating creditizio).

Gli scopi dei prestiti includono:

- Espansione aziendale

- Capitale circolante

- Acquisto di attrezzature o inventario

- Acquisizioni o sviluppo immobiliare

- Rifinanziamento del debito esistente

In cambio, l’investitore riceve interessi relativamente alti (fino al 16%).

Ogni prestito pubblicato è accompagnato da una Scheda Informativa Chiave sull’Investimento (KIIS), un documento che include tutte le informazioni essenziali (finalità del prestito, business model, composizione dell’azienda, ecc.) che dovresti leggere prima di investire per comprendere la natura e i rischi associati.

La durata dei prestiti su Afranga varia da 1 a 60 mesi, permettendoti di scegliere investimenti allineati al tuo orizzonte temporale e alle tue aspettative di rendimento.

La frequenza con cui si ricevono i rimborsi di capitale più gli interessi su Afranga può essere mensile, trimestrale, semestrale, annuale oppure come somma forfettaria alla scadenza del prestito.

La maggior parte dei prestiti su Afranga è strutturata come prestiti in un'unica soluzione (“bullet loan”): gli interessi vengono rimborsati periodicamente (ad esempio, mensilmente) durante la durata del prestito, e il capitale viene rimborsato per intero alla scadenza del prestito.

Questa struttura permette agli investitori di guadagnare un flusso costante di interessi, ricevendo al contempo il capitale iniziale alla fine del periodo.

In pratica funziona così:

- Crei un account

- Depositi i soldi (minimo: 10€)

- Scegli un prestito tra quelli in lista

- Investi l'importo desiderato

- Ricevi interessi periodici

- A fine prestito, ricevi il capitale più gli interessi finali

Apertura del conto 📝

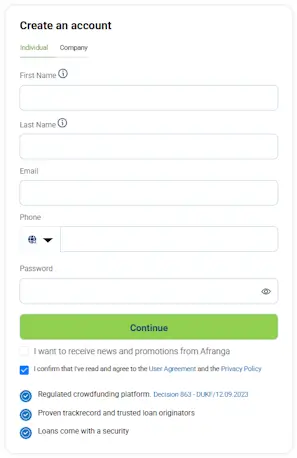

Per iniziare, devi accedere al sito web di Afranga e cliccare sul pulsante "Create account". Il sito è disponibile solo in inglese o in bulgaro.

Possono registrarsi su Afranga le persone fisiche e le aziende residenti in un Paese all’interno dello Spazio Economico Europeo o in Svizzera.

- Per i privati: È necessario un documento d'identità o un passaporto in corso di validità, caricato come foto di alta qualità. Il processo di verifica è automatizzato e si completa solitamente in pochi minuti.

- Per le società: I documenti devono essere esaminati manualmente dal team. Questo processo richiede generalmente 1-2 giorni lavorativi, a seconda della completezza della documentazione presentata.

Come depositare fondi 📥💵

Per alimentare il conto e iniziare a investire, segui questi passaggi all'interno del conto:

- Vai su Aggiungi denaro

- Fai un bonifico verso il tuo IBAN Lemonway personale che la piattaforma ti fornisce quando ti registri

- Usa il codice di riferimento

Al momento Lemonway, che gestisce i trasferimenti di denaro sulla piattaforma, non supporta i SEPA instant. Ciò significa che i bonifici non sono istantanei, ma richiedono 1-2 giorni lavorativi (o di più in caso di festivi/weekend). Afranga non applica commissioni sui depositi.

Costi e commissioni

Un vantaggio significativo è che investire su Afranga è completamente gratuito per gli investitori.

L'assenza di commissioni per l’apertura del conto, il deposito di fondi, gli investimenti e il prelievo di denaro garantisce che i rendimenti non siano ridotti dai costi della piattaforma.

| 📝 Apertura conto | 0€ |

| 📈 Investimento | 0€ |

| 💵➡️🏦 Deposito fondi | 0€ |

| 📤💰 Prelievo fondi | 0€ |

| 👤⚙️ Gestione account | 0€ |

Se l'investimento è gratuito per gli utenti, Afranga genera entrate principalmente attraverso le commissioni di referral addebitate agli originatori di prestiti. Questa commissione può arrivare, secondo quanto riportato sul sito, fino al 10%, sebbene nella pratica si aggiri intorno alla media di mercato del 2-3%. Inoltre, ai proprietari di progetti viene addebitata una fee di 3.000€ per la due diligence.

Rendimenti

La piattaforma pubblicizza rendimenti annui fino al 16%, un dato che la posiziona tra le migliori sul mercato europeo delle piattaforme di investimento P2P. I rendimenti attesi dipendono in larga misura dai tassi di interesse e dalla qualità del portafoglio di ciascun originator di prestito. Ad esempio, i prestiti offerti da Stikcredit presentano solitamente tassi compresi tra il 14% e il 16%.

Afranga vs Mintos: Un Confronto ⚖️

È naturale confrontare Afranga con Mintos, uno dei principali competitor del settore. Sebbene entrambe offrano opportunità di P2P lending, si differenziano per scala, gamma di prodotti e alcune caratteristiche di sicurezza.

Mintos è una società di investimento con sede a Riga, in Lettonia, ed è molto più grande e complessa di Afranga per volume e numero di progetti. Offre una gamma più ampia di opzioni di investimento (prestiti, obbligazioni) e prodotti aggiuntivi come la possibilità di costruire un portafoglio ETF e aprire un conto di rendimento (Smart Cash).

A differenza di Afranga, Mintos ha il sito disponibile in italiano.

Afranga si distingue per il rendimento potenziale più elevato e per l’investimento minimo inferiore. Tuttavia, Mintos aderisce al sistema di indennizzo degli investitori con protezione dei fondi fino a 20.000€ (anche se non è il FGD bancario) e offre il mercato secondario, che garantisce una maggiore liquidità, funzionalità attualmente mancante su Afranga.

|

|

|

| Investimenti | Prestiti | Prestiti, Bond, Immobiliare, ETF |

| Deposito minimo | 10€ | 50€ |

| Licenza | ECSP (UE), FCS Bulgaria | Latvijas Banka |

| Fondo di Garanzia/Indennizzo | (fino a 20.000€) | |

| Rendimenti | Fino al 16% | Fino al 12% |

| Commissioni (Investitore) | Zero | Zero |

| Investimento automatico | ||

| Mercato secondario | (in arrivo) |

Piattaforma

La piattaforma di Afranga è apprezzata per la sua interfaccia utente (UI) pulita, moderna e altamente intuitiva, che la rende accessibile anche a chi è alle prime armi con il P2P lending. La navigazione è semplice e ben strutturata, garantendo un'esperienza utente fluida.

Il processo di creazione e gestione dell'account, così come la visualizzazione dei propri investimenti e dei relativi rendimenti, è reso facile ed efficace grazie a una dashboard chiara. Questa semplicità operativa è un punto di forza.

Al momento, l'investitore deve procedere con una gestione attiva delle opportunità, selezionando manualmente i prestiti. Non è disponibile una funzionalità di investimento automatico (Auto Invest). Questo implica un impegno maggiore in termini di tempo e monitoraggio, ma garantisce un controllo totale sulla scelta dei progetti.

Afranga opera esclusivamente tramite sito web, poiché non è disponibile un'applicazione mobile nativa per iOS o Android. Gli investitori devono quindi accedere e gestire il proprio portafoglio da desktop o utilizzando la versione browser mobile.

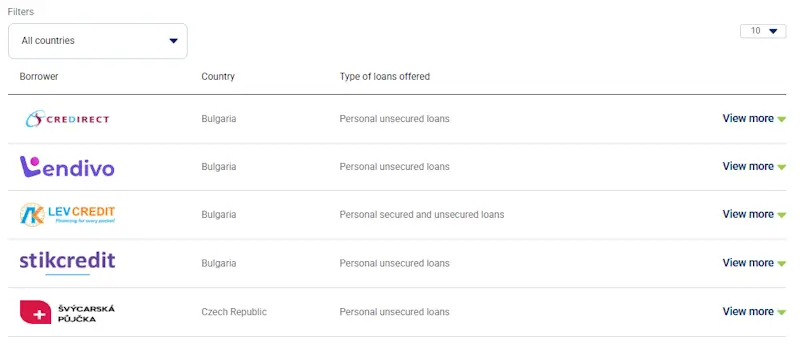

Al momento, gli originator di prestiti provengono solo da due Paesi (Bulgaria e Repubblica Ceca) e l’elenco include cinque istituti di credito. Si prevede che in futuro si aggiungeranno altre società, migliorando la diversificazione.

Tra gli originator principali vi sono Stikcredit e Lendivo. Una caratteristica distintiva è la lunghezza delle scadenze di questi prestiti aziendali, che vanno dai 12 ai 36 mesi.

Sicurezza

Afranga è regolata dalla Commissione bulgara di vigilanza finanziaria (FSC). Nel settembre 2023, ha ottenuto la licenza che le consente di operare come Fornitore Europeo di Servizi di Crowdfunding (ECSP).

Questo significa, tra le altre cose, che i fondi dei clienti devono essere separati (segregati) da quelli operativi della società, proteggendo gli investitori da potenziali abusi. A tal fine, Afranga collabora con Lemonway, fintech francese e istituto di pagamento autorizzato in Europa che fornisce conti con IBAN personali agli utenti di Afranga. Nel caso in cui Afranga dovesse commettere abusi, gli investitori manterrebbero comunque l’accesso ai propri fondi.

Importante: Gli investimenti su Afranga non sono coperti dallo schema di garanzia dei depositi europeo (FGD), che copre i fondi fino a 100.000€. Questa non è una limitazione specifica di Afranga, ma una condizione comune per i conti di piattaforme P2P o di crowdfunding estere, dove l'investimento è in prestiti e non in depositi bancari.

Inoltre, Afranga non offre una garanzia di riacquisto (buyback) sul capitale.

La società specifica apertamente che non garantisce il capitale, e che il rischio è totalmente in capo all'investitore. Questo approccio è più trasparente, riconoscendo che, anche dove il buyback è presente (come in Mintos), esso:

- Vale solo se l'originator resta solvibile

- Non ha valore di garanzia legale

- Può saltare in caso di problemi finanziari dell'originator

Afranga dispone di un meccanismo consolidato per valutare gli originatori di prestiti, che va dalla due diligence iniziale al monitoraggio continuo. Le verifiche includono:

- Requisiti finanziari specifici e analisi della stabilità

- Controlli di licenza, regolamentazione e compliance

- Valutazioni KYC/AML e check della reputazione

- Analisi della qualità del portafoglio prestiti e credibilità degli auditor esterni.

Gli investitori possono anche controllare i bilanci annuali degli originatori di prestiti disponibili sulla piattaforma per una maggiore trasparenza.

Promozioni 🏷️

Di recente Afranga ha introdotto un bonus cashback dello 0,5% su tutti gli importi investiti dai nuovi utenti nei loro primi 90 giorni di attività sulla piattaforma.

Questa iniziativa mira a offrire un incentivo aggiuntivo, riducendo di fatto il costo iniziale dell'investimento e incrementando leggermente il rendimento totale nei primi tre mesi.

Gestione fiscale

In Italia i proventi derivanti da prestiti erogati tramite piattaforme di P2P lending sono considerati redditi da capitale e sono soggetti a un’imposta sostitutiva del 26%, applicata tramite ritenuta alla fonte. Questo vale però solo quando la piattaforma è un intermediario autorizzato in Italia, come una banca, un istituto di pagamento o un soggetto equiparato.

Afranga, invece, è una piattaforma estera: in questo caso si applica il regime dichiarativo. I proventi devono quindi essere indicati nella dichiarazione dei redditi personale come redditi da capitale soggetti a IRPEF. Devi inoltre riportare il conto nel quadro RW per il monitoraggio delle attività finanziarie estere e inserire gli interessi nel quadro RL (redditi di capitale esteri).

Se hai dubbi, è consigliabile richiedere supporto a un commercialista specializzato in investimenti esteri.

Giudizio finale

Afranga ha ancora margini di crescita e funzionalità strategiche da integrare, come il mercato secondario e l'investimento automatico. Nonostante ciò, si sta già affermando come una piattaforma solida e strategica per gli investitori europei focalizzati sui rendimenti elevati.

La sua forza distintiva risiede nell'unione tra la regolamentazione ECSP e l'offerta costante di tassi d'interesse fino al 16%, una combinazione che la pone in rilievo nel panorama competitivo del P2P lending.

Nel complesso, Afranga si configura come un'opzione specializzata ed efficiente per coloro che, a fronte di una maggiore necessità di gestione e di una consapevole accettazione del rischio specifico, desiderano massimizzare il reddito passivo operando all'interno di un contesto regolamentato a livello europeo.

Informativa sul rischio: il valore del tuo investimento può aumentare o diminuire. Potresti perdere il denaro investito, in parte o tutto.

Qual è il prossimo passaggio adesso?

Registrati su Afranga inizia ad investire con rendimenti fino al 16%.